国内装载机及挖掘机行业竞争格局分析

15日,山东临工工程机械有限公司发布公告,公司拟发行3.7亿元中期票据。其募集说明书对公司所处的装载机、挖掘机等工程机械行业的现状及竞争格局进行了分析。 1、行业现状 工程机械行业是中国机械工业的主要支柱产业之一。按照中国工程机械工业协会统计,工程机械可以分成铲土运输机械、挖掘机械、工程起重机械、工业车辆、路面机械、压实机械、凿岩机械、气动工具、混凝土机械、桩工机械、市政工程与环卫机械、装修机械、

易购AI小易生成

易购AI小易生成 15日,山东临工工程机械有限公司发布公告,公司拟发行3.7亿元中期票据。其募集说明书对公司所处的装载机、挖掘机等工程机械行业的现状及竞争格局进行了分析。

1、行业现状

工程机械行业是中国机械工业的主要支柱产业之一。按照中国工程机械工业协会统计,工程机械可以分成铲土运输机械、挖掘机械、工程起重机械、工业车辆、路面机械、压实机械、凿岩机械、气动工具、混凝土机械、桩工机械、市政工程与环卫机械、装修机械、钢筋及预应力机械、线路机械、军用工程机械、电梯与扶梯、专用工程机械、工程机械专用零部件等党的十八大类。

工程机械行业的生产特点是多品种、小批量,属于技术密集、劳动密集、资本密集型行业。经过50多年的发展,中国工程机械行业已基本形成了一个完整的体系,能生产18大类、4,500多种规格型号的产品,并已经具备自主创新、对产品进行升级换代的能力。目前,中国已成为世界工程机械生产大国和主要市场之一,工程机械产量仅次于美国、日本,位居全球第三位,国内市场总量占世界市场近1/6。但由于国家产业政策调整和行业对外开放步伐的加快,工程机械行业已成为完全竞争性行业,民营企业和外资企业纷纷进入该领域,部分工程机械产品如装载机和叉车的市场竞争压力加大。

2001年以来,随着中国GDP、固定资产投资、基础建设投资的持续增长,中国工程机械行业实现了快速发展。据中国工程机械工业协会统计,2007年工程机械行业实现销售收入2,268亿元,同比增长40%。2008年以来,工程机械行业呈现前高后低的发展势态,前三季度保持高速增长,第四季度则受国际金融危机及房地产市场低迷的影响,产品销售收入和主要产品销量均明显下滑。2008年,全行业实现销售收入2,773亿元,同比增长22%,其中推土机和挖掘机销量增幅处于前列。2009年为应对全球金融危机带来的不利影响和严峻挑战,国家出台了一系列扩大内需、促进经济增长的重大举措,国家4万亿投资及装备制造业振兴规划的实施,重大工程及项目的相继开工和深入推进,国内需求增加弥补了海外需求的不足,工程机械行业呈现明显回暖趋势。据中国工程机械工业协会初步统计,2009年工程机械行业实现销售额约为3,100亿元,同比增长12%。

2011年,我国工程机械行业以发展方式转变为中心,以调整转型、创新升级为主线,全国20大类工程机械产品的销售收入突破5,000亿元,同比增长17%以上。目前,不仅全行业产销数额双双排名世界第一,而且满足了中国近90%的市场需求。2011年12月,全国工程机械行业完成工业总产值513.71亿元,同比增长24.02%;环比增长0.34%;实现销售产值497.21亿元,同比增长23.87%;环比增长1.07%。11月产销率为96.08%,比上月增长了0.98个百分点。12月工程机械行业下属2个子行业的工业总产值、工业销售产值增速有一定差距。建筑材料生产专用机械制造行业增幅大于建筑工程用机械制造行业20%左右。2011年1-12月,全国工程机械行业累计完成工业总产值5,968.87亿元,同比增长35.73%;实现销售产值5,792.26亿元,同比增长34.56%。1-12月产销率为97.04%。2011年12月,全国工程机械行业完成出口交货值37.42亿元,同比增长了118.69%,环比增长了43%。其中,建筑材料生产专用机械制造行业同比有大幅增长达到212.22%,而建筑工程用机械制造同比增长也达到了95.97%,两子行业环比也都有大幅增长。2011年1-12月,全国工程机械行业累计完成出口交货值307.49亿元,累计同比增长73.17%。2011年12月,在工程机械行业8种主要产品中,多半产品达到同比正增长。其中,压实机械同比增幅较大达到37.21%,而挖掘机械出现了43.04%的同比负增长。1-12月,工程机械行业累计产品产量持续增长。除水泥专用设备以及压实机械产量同比出现不同程度的下滑外,其余产品均保持增长,以混凝土机械和内燃叉车产品增长最为明显达到了29.97%及31.28%。#d1cm#page#

2011年,我国工程机械行业前50家企业的销售收入占全行业的比例达86%。在2011年度全球工程机械制造商50强排行榜中,徐工、中联重科、三一、柳工等11家企业榜上有名,其中徐工、中联重科、三一这3家“航母型”企业年销售额突破800亿元。此外,包括外商在中国投资企业在内还有12家企业销售收入突破100亿元。2011年,我国工程机械行业企业科技投入持续增长,科研力量不断加强。徐工集团江苏徐州工程机械研究院着力打造国际一流的工程机械技术研发机构;中联重科的国家混凝土机械工程技术研究中心各项科技创新工作取得新进展;柳工股份被国家科技部批准为我国惟一的“土方机械行业国家级工程技术研究中心”,代表了我国土方机械行业技术研发和成果转化的一流水平。2011年度,全国机械工业科技进步奖共有24项工程机械产品及技术获奖。以高质量、高技术为特征的高端装备层出不穷,重大装备技术又取得新的突破。2,000吨、3,000吨级的履带式起重机,800吨、1200型全地面起重机,12吨装载机等相继面世。同时,新技术、新材料的应用又获得突破,继中联重科80m碳纤维臂架泵车问世后,三一重工62m泵车落户大连。一年来,由于相关企业长期看好工程机械市场需求,投资和重组热度不减。徐工集团投资临港生产制造基地项目启动,同时徐工混凝土建设机械产业基地奠基;三一重机8万台挖掘机项目投产;柳工收购首钢重汽42%股权与首钢矿业合作进军矿业机械;山推混凝土机械武汉产业园落成;山河智能装备集团山河工业城奠基等。另外,卡特彼勒、小松、日立建机、特雷克斯等继续加大在中国的投资和布局。

2012年前两个月,延续2011年不景气态势,3月以来受开春、大量工程项目开始复工,各地新开项目增多等推动,工程机械整体产销有所回暖。2012年1~4月,全国工程机械行业累计完成工业总产值2066.22亿元,累计同比增长3.79%,实现销售产值1973.29亿元,累计同比增长0.69%,1~4月产销率为95.5%。

(1)装载机

挖掘机、装载机和推土机等土石方机械是工程机械销量最大的产品种类。其中装载机是中国工程机械行业最具代表性的产品之一。目前中国已经成为全球最大的装载机生产和消费国,从产销量而言,装载机已经远超其他各类工程机械。中国轮式装载机主要是20世纪70年代初期发展起来的,经过多年的发展,已形成独立的产品系列和行业门类。与工程机械其他机种相比,轮式装载机的桥、箱、泵、阀及缸等零部件产品配套相对成熟,已形成了比较完整的配套体系。

装载机应用范围广,下游包括采矿、铁路、公路、港口、水利、房地产等众多行业。中国装载机从1966年起步至2010年期间,总体上呈上升趋势且稳步向前发展。从1995-2008年的14年间,一直呈正增长,且从2001年以后呈现“井喷式”超高速增长,2008年上半年增长尤为迅猛。2008年下半年,在世界金融危机背景下,中国装载机也遇到了1995年以来的最大寒流,下降幅度达12%以上。

2009年,中国装载机市场大幅度下滑,使得10多年来中国装载机行业进入了最艰难的一年。但同时,在国家4万亿投资的带动下,中国装载机从2009年下半年已逐步回暖。2010年以来,我国装载机行业恢复明显,并呈现大幅度回升态势,我国主要装载机企业销量陡增,市场需求十分旺盛。

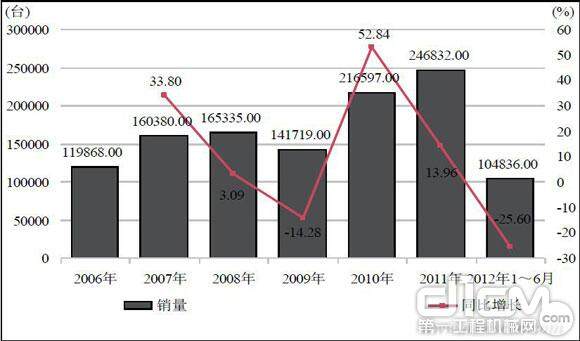

中国装载机销量

2011年我国境内29家主要装载机制造商累计销售装载机24,6832台,同比增长13.96%。2011年我国共出口装载机24771台,占总销量的10.04%,同比增长59.99%,增幅远高于海内市场。

2012年1~4月,从销量上看,中国境内28家主要装载机制造商累计销量7.31万台,同比下降26.25%;从出口上看,1~4月,中国共出口装载机1.03万台,同比增长34.29%,高于国内市场。#d1cm#page#

(2)挖掘机

挖掘机在工程机械中占有重要地位。挖掘机的主要下游产业包括土建工程、房产建筑、矿山开采及公用设施建设等,与装载机存在一定的替代关系。从产品结构上来看,目前中国国内市场份额较大的挖掘机产品主要集中在小挖领域,而市场容度更大的中高端产品所占份额较小,且所需发动机、液压件主要依赖进口。

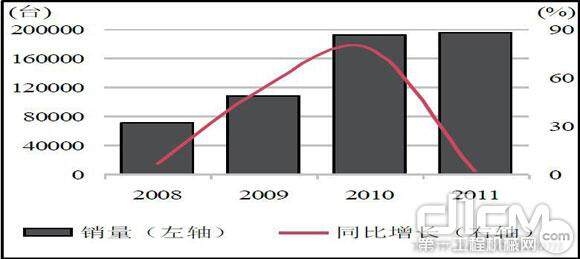

2008年-2011年中国挖掘机销量

2010年,我国挖掘机行业延续了2009年的发展态势,在政府加大基建投资、推进城镇化建设等多种政策叠加效应的作用拉动下,实际累计销售总量超过16.5万台,比2009年增长74.5%。从2010年开始,随着经济的逐步复苏,公路建设、房地产建设、铁路建设等领域直接拉动了对挖掘机的需求。受国家推动的大规模基建计划和房地产行业投资景气的影响,中国挖掘机市场将会有进一步的增长。未来挖掘机行业前景看好,中西部地区和东北地区随着经济建设的加快和施工项目的增多,对挖掘机的需求量也将逐年增大。

2011年,我国挖掘机市场稳步提升,销量呈“前高后低”的趋势,国产品牌市场份额大幅提升,本土企业实力显着增强。2011年,我国26家主要挖掘机制造商累计销售挖掘机178,352台。2012年初,挖掘机市场延续2011年的不景气态势,1~5月挖掘机累计产量8.70万台,同比下降23.55%。

2、竞争格局

截至目前,中国已有工程机械生产企业及科研单位2,000多家,形成了国有、外资、民企三足鼎立的格局。以厦工、徐工、柳工为代表的国有企业,凭借丰富的行业经验、多元化的产品群和主导产品市场占有率高等优势实现了经营规模和市场影响力的较大发展;以美国卡特彼勒、日本小松、瑞典沃尔沃、韩国斗山、德国利勃海尔、山东临工等为代表的外资企业凭借资金、技术、品牌优势在国内工程机械高端产品市场上占据主导地位;以中国龙工控股、三一重工为代表的民营企业,依靠产权清晰、机制灵活和特有的管理模式成为了行业的新生力量,市场竞争力快速增强。相反,一大批规模较小和技术薄弱的企业则面临被淘汰的局面。

从国内工程机械行业集中度看,国内工程机械行业生产厂家较多,规模较大的有徐工、中联重科、三一、柳工等,行业集中度较低。前20家主要企业的销售额约占工程机械行业总产值的50%以上,年销售额在50亿元以上的企业有7家,其中进入了百亿行列的制造商6家。品牌影响力的不断提升及产品线的完善给企业带来了更大的增长空间,增长较大的主要集中在排名前4位的企业。由于工程机械行业的产品品种较多,核心技术相对壁垒较大,因此各公司产品分布各有侧重,例如混凝土机械的主要厂商有三一集团、中联重科、安徽星马,路面机械的主要厂商有徐工科技、三一重工、常林集团,装载机和挖掘机的主要厂商有柳工、厦工股份和临工,叉车的主要厂商有安徽合力和厦工股份,推土机的主要厂商有山推股份等,而企业的盈利能力也由于其产品机构的差异性而有所不同。

由于近年来工程机械行业需求增长迅猛,各厂商均不断扩大产能,扩展产品线,同时国外厂商也大举进入中国。工程机械行业竞争日趋激烈,未来,随着行业内较大规模企业产品结构的扩充及国外企业的进入,其行业集中度有望提高。

据中国工程机械工业协会统计,2011年,中国工程机械制造商20强销售额约占行业总产值的50%以上,市场份额日益向优势企业集中。此外,工程机械行业“十二五”规划提出将鼓励行业重组并购,到“十二五”末,中国工程机械百强企业的销售规模要达到全行业的85%以上。#d1cm#page#

(1)装载机

目前,中国装载机行业企业总数约130家,年销售量在500台以上的共22家,5000台以上的骨干企业除前7名中国企业外,加上福田雷沃重工、常林等共9家。前7名中国企业分别是柳工、厦工、龙工、临工、徐工、神钢成工和卡特山工,其中前4家企业装载机年销售量均在3万台以上,市场占有率合计超过50%。

长期来看,拉动中国装载机行业发展最主要的四大因素——能源工业、城市化建设、交通设施建设和出口市场还会继续发展,且仍在一浪高过一浪地向前发展。因此,中国装载机行业前景光明,今后还有很大的发展空间,会再一次上升到一个新的高度。从长远看,中国装载机行业至少还有10-15年以上的发展。未来一段时间内,中国的装载机市场随着外资企业投入比例的不断扩大,行业的格局有望发生变化,一些不具备核心竞争优势的中小企业将会逐步淡出市场,导致行业集中度进一步提高。装载机行业的竞争不仅仅再局限于产品的竞争,在某种意义上将是一个产业链的竞争。

(2)挖掘机

目前国内挖掘机市场仍主要由外资品牌主导,但随着近年来国内企业的发展,外资品牌市场占有率呈下降趋势。国产品牌挖掘机主要依靠消化国外技术发展,关键功能部件如液压件主要来自国外进口,总体上国产品牌在质量上与国外产品有一定差距,但价格也相对低廉。

随着近几年国内技术水平的提高,进口替代趋势比较明显,挖掘机中内资品牌占比不断提高,其中,在中大挖领域,外资品牌优势依然明显;在小挖领域,内资品牌的市场占有率逐年提高。预计挖掘机领域未来5年内国有品牌占有率有望达到50%。其中,中小型挖掘机制造商面临资金、技术、市场的压力会逐渐被外资并购或者淘汰出局,具有较强自主创新能力的企业会生存下来获得更广阔的生存空间,预期国内挖掘机生产企业将由40多家减少至20家左右,行业集中度将提高。

期待你的精彩评论