不仅仅是数据

2012年上半年,中国工程机械主要产品均经历了产销严重下滑的局面。据中国工程机械工业协会各分会统计显示,装载机销量同比下滑25.60%;挖掘机同比下滑37.90%;推土机同比下滑38.08%;平地机同比下滑18.67%;压路机同比下滑44.87%;沥青摊铺机同比下滑49.57%;工程起重机同比下滑31.60%。其实,数据早已在人们的预料之中。只是在低迷的市场状态下,上升一点或下降一点,数字本身的意

易购AI小易生成

易购AI小易生成 2012年上半年,中国工程机械主要产品均经历了产销严重下滑的局面。据中国工程机械工业协会各分会统计显示,装载机销量同比下滑25.60%;挖掘机同比下滑37.90%;推土机同比下滑38.08%;平地机同比下滑18.67%;压路机同比下滑44.87%;沥青摊铺机同比下滑49.57%;工程起重机同比下滑31.60%。其实,数据早已在人们的预料之中。只是在低迷的市场状态下,上升一点或下降一点,数字本身的意义已经不大,更多的是数据背后所代表和隐藏的东西。

对此,中国工程机械工业协会会长祁俊指出,当前,工程机械行业很多企业出现了困难,不仅仅是宏观经济调整和市场需求下降,更重要的是行业、企业自身的问题,先要从自身上找原因。他提到三点不足,一是基础研发投入不足,基础创新薄弱,基础技术落后局面没有明显改善;二是国内市场低价竞争仍然普遍存在;三是出口主要集中于低端产品市场与发展中国家,对欧洲的出口比重较小,且近几个月在国内外市场都出现不同程度的价格战,对行业发展造成长远的不利影响。

在本刊的邀请下,中国工程机械工业协会各分会相关负责人也就各工程机械产品在当前市场萧条期所出现的主要问题进行归纳,希望这些简明扼要的观点在为大家呈现一个清晰的上半年市场的同时,也能够为今后的发展提供参考。

装载机:旺季不旺

尚海波 中国工程机械工业协会铲土运输机械分会秘书长

我国装载机行业仍然朝着正向稳定的结构演进,行业少数优势企业将占据市场主导权,并获取了主要利润,伴随着宏观调控政策影响的逐渐发酵,装载机行业还会进一步分化。

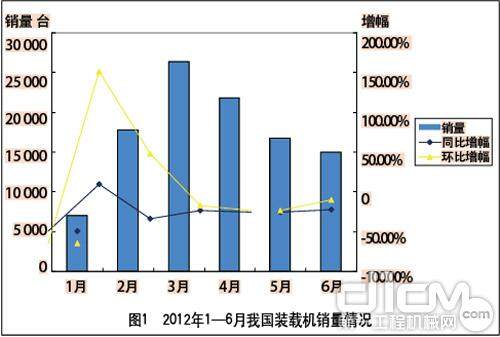

据中国工程机械工业协会铲土运输机械分会统计,2012年1—6月,我国累计销售装载机104 836台,同比下降25.60%。逐月来看,只有2月同比、环比为正增长,其余各月在同比或环比上均有不同程度的下滑。装载机销量出现下滑主要受以下几个因素影响:一是基础设施建设力度减弱,包括新农村建设和新农村水利建设进度对其的影响以及铁路、公路等交通运输项目投资规模的调整,同时,房地产行业景气指数持续下降;二是货币松紧程度的调整变化;三是同质化、无序化生产导致低端产品产能过剩;四是2011年上半年销售基数过高。

从数据上看,“旺季不旺”是2012年上半年装载机销售的主要特点。其中,2月和3月销量有所回升,但并没有出现同比持续增长和下游需求集中释放的现象。4—6月装载机销量逐渐减小,但走势逐步趋稳,预示着行业理性回归。根据目前工程机械行业运行情况和国家宏观经济政策的调整,受行业增长不足、企业和社会库存有待进一步消化、要素成本上升、能源供应紧张的压力较大等诸多因素影响,预计2012年下半年装载机行业尚不存在全面快速增长的基础。

2012年1—6月,我国累计销售超过10 000台的装载机生产企业有柳工、临工、龙工、厦工,4家企业共销售装载机68 170台,占据65.03%的市场份额。其中,临工销量排名上升最明显;山推累计销售同比增长36.91%,是增幅最大的企业。

2012年1—6月我国装载机销量情况

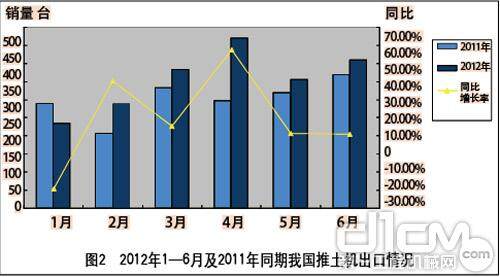

2012年1—6月及2011年同期我国装载机出口情况

当前,我国装载机行业仍然朝着正向稳定的结构演进,行业少数优势企业将占据市场主导权,并获取了主要利润。伴随着宏观调控政策影响的逐渐发酵,装载机行业还会进一步分化:龙头企业通过产业结构、营销模式的调整和海外市场的拓展,继续加强自身实力,中小企业则因为不具备规模效应和成本优势,未来几年内被整合和收购将不可避免。

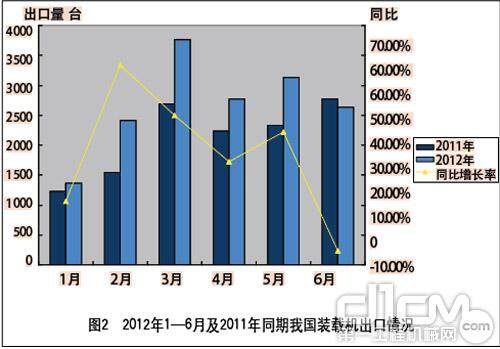

2012年1—6月,我国装载机累计出口16 196台,同比增长26.57%,各月均保持同比正增长态势。我国装载机产品通过性价比的优势打开了国外市场,一方面,在技术、研发、设计上保持着向国外知名品牌靠拢的趋势;另一方面,企业积极开拓东南亚、南非等发展中国家市场,成效显著。未来,装载机生产企业还需提高出口产品的可靠性,加快国际通行标准认证、做好自主知识产权的检索,逐步实现研发、制造、产品及管理的“本地化”。预计2012年下半年,装载机出口将继续保持正增长态势。#d1cm#page#

推土机:小型机市场增量有望

尚海波 中国工程机械工业协会铲土运输机械分会秘书长

在交通基础设施建设中,除高速公路建设需要大、中功率推土机外,高等级公路建设、县乡级公路网建设和水利工程、环保工程建设势必增加对小型推土机(73.5 kW以下)的市场需求。

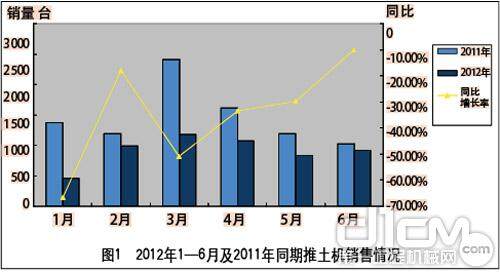

据中国工程机械工业协会铲土运输机械分会统计,2012年,受国家宏观调控政策影响,上半年,我国共销售推土机5 458台,同比下降38.08%。同时,市场的不确定性、资金匮乏、资产闲置、成本增加等各种压力集中显现出来,考验着各个企业的生存能力。由于抵抗和驾驭风险的能力各有所别,2012年行业主要企业的市场销售情况和市场占有率也在不断地变化,但山推从2003年开始跃升至行业老大地位后,发展势头持续强劲,2012年上半年,山推推土机市场占有率已经达到63.01%。在当前市场低迷的情况下,企业只有不断改进产品配置,推出新产品、新技术、新工艺才能刺激用户更新设备,企业自身也可以此来摆脱低利润水平竞争的困扰,最终提升市场空间和盈利空间。

自进入2012年以来,推土机一直维持在负增长的状态中,月平均销售900台,1月受季节和节日因素的影响销量最低,市场需求的萎缩使企业如坐针毡。从下降趋势上来看,3月开始同比降幅有减弱的趋势,预计下半年有所回升。

2012年1—6月及2011年同期推土机销售情况

2012年1—6月及2011年同期我国推土机出口情况

从市场需求来看,在交通基础设施建设中,除高速公路建设需要大、中功率推土机外,高等级公路建设、县乡级公路网建设和水利工程、环保工程建设势必增加对小型推土机(73.5 kW以下)的市场需求。

在总体销量下降的情况下,2012年上半年,我国推土机出口逆势上扬,共出口产品2 143台,同比增长17.94%。多年来,我国推土机产品一直凭借较大的价格优势在国际市场上颇具竞争力,不仅在发展中国家的竞争优势明显,随着技术的提高,在西欧、北美和日本等发达国家市场的出口数量也逐年上升。但是国内企业也意识到,靠低价格占领市场终究不是长久之道,必须不断进行产品的升级换代,大力开发性能更加优越、可靠性更高的产品,才能保证在国内、国际市场长盛不衰。各企业在新产品的研发过程中,要大力推广成熟技术,进行国际化配套,把自制件做好、做精,使产品质量更加接近或达到国际先进水平,才会有更强的竞争力。预计未来几年,我国推土机产品还将延续良好的出口态势。#d1cm#page#

平地机:进一步提升产品附加值

尚海波 中国工程机械工业协会铲土运输机械分会秘书长

如何进一步快速提升国产平地机的技术水平、提升平地机产品的附加值、推进行业向高端领域发展,这将是平地机行业需要长期攻克的难题。

在铲土运输机械产品中,平地机一直具有“小”而“精”的特点,同时,其销量基数小,技术较为成熟,国内外销售市场较为稳定,对外界影响的敏感度较小。尽管如此,在整个环境的消极影响下,平地机销售也不可避免地出现下滑。

据中国工程机械工业协会铲土运输机械分会统计数据显示,2012年1—6月,我国累计销售平地机2 357台,同比下降18.67%。平地机上半年销售波动比较大,其中,1、2、5月销量基本与2011年同期持平,3、4、6月同比下降明显。

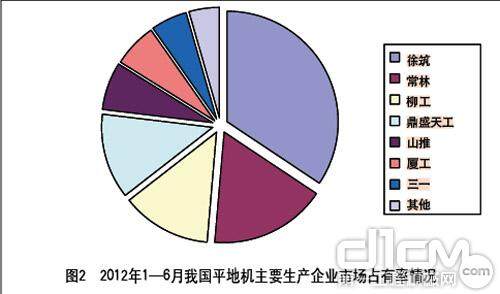

从各企业的销售情况看,徐筑依然占据平地机市场的主导位置,但其市场占有率由2011年1—6月的37.54%下降到2012年1—6月的34.49%,同比下降了3.05个百分点。市场占有率下降的企业还有柳工、鼎盛天工、国机洛阳、成工;而市场占有率上升的企业分别有常林、山推、厦工、三一、卡特彼勒、沃尔沃建筑设备等,但各家上升幅度均不大,平地机生产企业格局相对稳定。

2012年1—6月,我国平地机销量前5名的地区是新疆、江苏、内蒙古、河南和山东。从销售排名来看,设备需求较大的省份仍然占据总销量的较大比例,但是从各个省市的销售数量来看,均呈现出销量下降的特点。

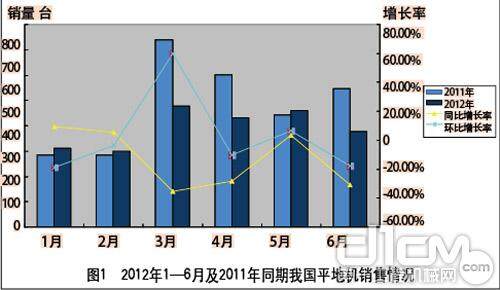

2012年1—6月及2011年同期我国平地机销售情况

2012年1—6月我国平地机主要生产企业市场占有率情况

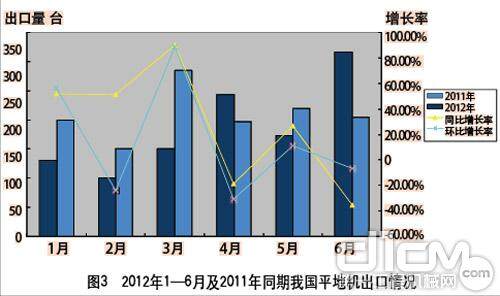

2012年1—6月及2011年同期我国平地机出口情况

出口方面,2012年1—6月,平地机出口在前3个月均维持增长态势,受整个行业低迷的影响,4月和6月,平地机出口也出现了较大幅度的下降,上半年共出口1 255台,与2011年同期相比,总体趋势仍处于上升的状态。我国平地机通过持续不断的技术创新,以产品型谱齐全、动力挡次宽广、产品性能可靠耐用和多项专利技术等综合优势在国际市场具备强劲的竞争力。如何进一步快速提升国产平地机的技术水平、提升平地机产品的附加值、推进行业向高端领域发展,这将是平地机行业需要长期攻克的难题。#d1cm#page#

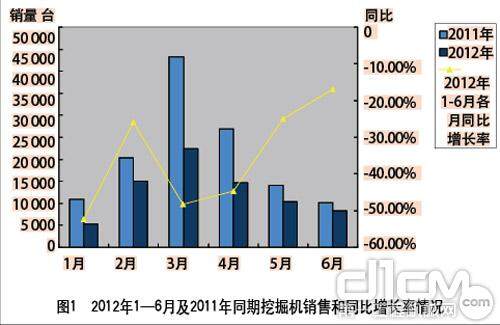

挖掘机:小挖撑起一片天

李宏宝 中国工程机械工业协会挖掘机械分会秘书长

在低迷的市场状态下,小型挖掘机的异军突起主要得益于其灵活、便捷的作业方式以及对场地的高适应性,非常利于在目前新农村改造、城市扩建、水利农田改造等项目中一展身手。

据中国工程机械工业协会挖掘机械分会统计数据显示,2012年上半年,纳入统计的28家主机制造企业,共销售各类挖掘机械产品78 160台,同比下降37.9%。其中,第1季度共销售各类挖掘机械产品43 851台,同比下降41.2%;第2季度共销售各类挖掘机械产品34 309台,同比下降33.0%,环比下降21.8%。从同比下降幅度看,第2季度较第1季度下降趋势有所放缓,但值得注意的是,2011年第2季度市场销量已经开始下滑,也就是说,2012年第2季度同比下降放缓一部分原因是因为同比基数相对较小。

从各吨位产品销售情况看,2012年上半年,15 t级以下挖掘机和35 t、40 t级挖掘机销量占比均有所提高。特别是15 t级以下挖掘机,共销售36 942台,占总销量的48.70%,同比提高5.96个百分点。其中,6~10 t挖掘机市场占有率进一步提高了2.01个百分点,销量为21 408台,占总销量的28.22%。在低迷的市场状态下,小型挖掘机的异军突起主要得益于其灵活、便捷的作业方式以及对场地的高适应性,非常利于在目前新农村改造、城市扩建、水利农田改造等项目中一展身手。

2012年上半年,我国共计出口各类型挖掘机械3 910台,同比增长89.1%。其中,第1季度出口1 687台,同比增长86.8%;第2季度出口2 223台,同比增长90.8%,较第1季度增长31.8%。在总销量明显下降的情况下,出口呈逆势增长的局面,但因出口量有限,对挖掘机整体销量的拉动作用尚不明显。

2012年第2季度出口机型中,20~35 t挖掘机保持着200.0%以上的同比增长率;20 t挖掘机出口274台,同比增长583.0%,是增长最快的机型;21 t挖掘机出口576台,占总出口量的25.9%,是占比最大的机型。

当前,包括挖掘机在内的多种工程机械产品销量下滑,综合2012年上半年挖掘机械出勤率及日平均工作时间看,也进一步反映出整体经济形势下行、工程开工率不足的市场态势。对于下半年,中国工程机械工业协会挖掘机械分会预测,预计2012年第3季度,我国挖掘机械销量为20 300台,同比下降16%,其中,预计7月销售6 300台,同比下降17%;8月销售6 500台,同比下降16%;9月销售7 500台,同比下降15%。

2012年1—6月及2011年同期挖掘机销售和同比增长率情况

2012年1—6月及2011年同期各吨位挖掘机销量占比情况

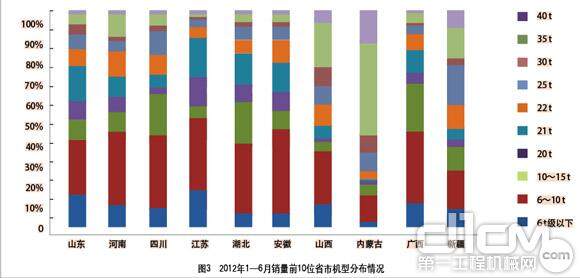

2012年1—6月销量前10位省市机型分布情况

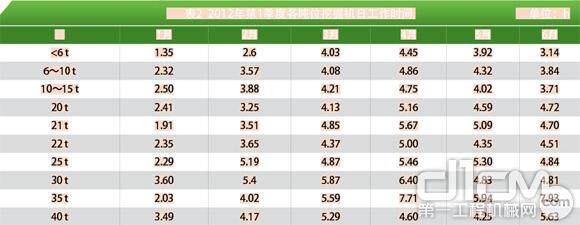

2012年1—6月各吨位挖掘机出勤率

2012年第1季度各吨位挖掘机日工作时间 #d1cm#page#

压路机:市场仍处严冬期

吴竟吾 中国工程机械工业协会路面与压实机械分会秘书长

机械单钢轮振动压路机、静碾压路机、轮胎压路机和双钢轮振动压路机销量比例减少;液压单钢轮振动压路机、5 t以下振动压路机和其他类型压路机销量比例增加。

2012年上半年,我国压路机市场基本延续了2011年的下滑趋势。中国工程机械工业协会路面与压实机械分会统计,2012年1—6月,我国压路机主要生产企业共销售压路机7 849台,同比下降44.87%。压路机市场仍处严冬低谷,回暖尚需时日。

2012年1月,压路机销量新年低开,比2011年12月下降了35%。2—3月,销量出现环比上涨,但4月销量又出现下滑,5月与4月基本持平,随后6月又出现大幅下降,环比下降23.3%。2012年1—6月,压路机各月销量同比均为负增长。

2012年上半年,尽管机械单钢轮振动压路机仍是市场的主导产品,但压路机产品销量构成与2011年同期相比有较大变化。其中,机械单钢轮振动压路机、静碾压路机、轮胎压路机和双钢轮振动压路机销量比例减少,机械单钢轮振动压路机销量比例减少了约9个百分点;液压单钢轮振动压路机、5 t以下振动压路机和其他类型压路机销量比例增加。机械单钢轮振动压路机销量的减少和液压单钢轮振动压路机销量的增多主要受到以下几个因素的影响:一是用户的购买能力、使用水平和对产品性能要求提高;二是公路建设项目减少,购买机械单钢轮振动压路机低端产品的用户减少;三是2012年上半年,一些企业生产了单驱动液压单钢轮振动压路机产品,并采取了与同吨位机械单钢轮振动压路机相近的价格进行定价销售的措施。5 t以下振动压路机销量比例增加则反映了我国公路养护机械市场有较大增长。

在低迷的市场形势下,除中联重科、三一和沃尔沃建筑设备3家企业销量实现正增长外,其余压路机主要生产企业销量普遍下滑。2012年上半年,压路机销量在500台以上的企业有徐工、厦工、洛阳路通、柳工、洛建、山推和三一等7家企业。

2012年1—6月,各区域压路机销量也出现同比大幅下降的局面。就销售比重看,与2011年同期相比,中部地区(江苏、安徽、山东、河南)、北部地区 (北京、天津、河北、山西、内蒙古)、西部地区 (西藏、新疆、甘肃、青海、宁夏、陕西)和东北地区(黑龙江、吉林、辽宁)压路机销量仍然分别保持第1、第2、第3和第7的位置;华南地区 (广西、广东、湖北、湖南、海南)、东部地区 (浙江、江西、福建、上海)销量比重上升;西南地区 (四川、重庆、云南、贵州)销量占比下滑。

压路机的市场大小主要由公路建设的投资规模决定。2012年上半年,我国公路建设投资减少,1季度全国公路建设只完成投资1 575亿元,同比下降9.5%。虽然此前部分停工的高铁建设项目相继开工,但对压路机市场的拉动效应并不明显;与此同时,由于压路机国际市场所占比例不大,加之近几年过度营销下压路机社会保有量的增长,预计2012年我国压路机市场回暖步伐艰难,这将是压路机行业近几年来最困难的一年。

2012年1—6月及2011年同期压路机销售走势

2012年1—6月及2011年同期各类压路机销量占比变化情况#d1cm#page#

沥青摊铺机:进入深度调整期

吴竟吾 中国工程机械工业协会路面与压实机械分会秘书长

在国家经济政策尚无较大变化的情况下,预计沥青摊铺机市场短时期内很难回暖,将进入较长时间的深度调整时期。

2012年上半年,沥青摊铺机市场犹如“冰火两重天”。据中国工程机械工业协会路面与压实机械分会统计,2012年上半年,我国沥青摊铺机主要生产企业共销售沥青摊铺机1 176台,同比下降49.57%。沥青摊铺机市场已经进入深度调整时期。

2012年1月,沥青摊铺机销量比2011年12月下降了47.45%,成为延续2011年市场回落的最低点。2—4月,沥青摊铺机销量环比连续增长,但5—6月销量环比又连续下降。2012年1—6月,沥青摊铺机每个月的销量同比增幅在-38%~-61%之间。

就产品销售结构看,8~9.5 m沥青摊铺机仍是我国沥青摊铺机市场的主导产品。但沥青摊铺机产品销量构成与2011年同期相比有较大变化。其中,6~8 m和8~9.5 m沥青摊铺机销量比例减少,特别是8~9.5 m沥青摊铺机销量比例下降很大,减少了约20个百分点,是公路工程大量减少的体现。摊铺宽度不超过4.5 m、4.5~6 m、9.5~12 m以及大于12 m的沥青摊铺机销量比例均有所增长,体现出城镇和乡村公路以及公路养护市场的增长现状。

2012年上半年,沥青摊铺机主要生产企业销量同比都出现不同程度的下滑,销量在100台以上的企业只有徐工、三一、华通动力和中联重科4家企业。

此外,各区域沥青摊铺机销量同比也都大幅下降,最大降幅接近57%。与2011年同期相比,中部地区 (江苏、安徽、山东、河南)沥青摊铺机销量仍然保持第1;西部地区 (西藏、新疆、甘肃、青海、宁夏、陕西)销量由2011年的第5上升为第2;北方地区(北京、天津、河北、山西、内蒙古)销量由2011年的第2降为第3;东部地区 (浙江、江西、福建、上海)销量由2011年的第6上升为第4;西南地区 (四川、重庆、云南、贵州)销量由2011年的第3降为第5;华南地区(广西、广东、湖北、湖南、海南)销量由2011年的第4降为第6;东北地区 (黑龙江、吉林、辽宁)销量则由2011年的第6降为第7。

沥青摊铺机的专业性非常强,基本上只适用于沥青道路和场地的面层施工,所以其市场非常依赖于公路建设投资的支撑。2012年,我国公路建设总量收缩,目前沥青摊铺机的出口量又很小,预计全年市场很难走出低谷。在国家经济政策尚无较大变化的情况下,预计沥青摊铺机市场短时期内很难回暖,将进入较长时间的深度调整时期。

2012年1—6月及2011年同期沥青摊铺机销售走势

2012年1—6月及2011年同期沥青摊铺机销售情况#d1cm#page#

工程起重机:低位求稳

沈永明 中国工程机械工业协会工程起重机分会顾问

随车起重机因其自身的特点和应用场合,受经济危机的影响小于汽车起重机和履带起重机,在各大机种中一枝独秀,呈正增长势态。

2012年上半年,工程起重机行业营业收入达到近190亿元,同比下降24.6%;利润总额21.9亿元,同比下降40.7%;各类工程起重机销量共计2万台,同比下降31.6%,全行业仍处于低位运行状态。

各类起重机产品中,汽车起重机(包括全地面起重机)销量下降尤为突出,1—6月共销售13 200多台,同比下降43.1%。每年3月是汽车起重机全年销量出现峰值的时期,但2012年,排除1、2月我国传统节日春节的影响,3—6月的销量都仅在2 000台左右徘徊。就企业销量看,12家汽车起重机生产企业起重机的销量均为负增长,其中主要生产企业徐工重型、中联重科、柳工、马尼托瓦克东岳、锦重同比下降皆超过40%,仅三一和北起多田野下滑率相对较低,分别下降21.7%和18.5%。2012年上半年,汽车起重机销量占工程起重机总销量的比例由2011年的75%下降到66%,行业是否接近或达到谷底,尚不明朗。

全地面起重机销售107台,同比下降10%。但大型和超大型全地面起重机上半年销售势头良好,徐工重型销售54台,包括800 t和1 200 t各1台;三一销售了21台,同比增长50%;中联重科销售32台,涵盖180 ~500 t共5个系列的产品。

2012年上半年,履带起重机销售939台(包括强夯机),同比下降11.1%。从统计数据看,履带起重机呈现回暖趋势。其中,三一表现抢眼,1—6月履带起重机的销量同比增长达74.5%,销量位居行业第一。而徐工重型、中联重科、抚挖重工、宇通重工等均为负增长。

与汽车起重机和履带起重机形势不同,随车起重机因其自身的特点和应用场合,受经济危机的影响小于汽车起重机和履带起重机,在各大机种中一枝独秀,呈正增长势态。2012年上半年共销售5 800多台,同比增长18.8%,在工程起重机总销量中的占比由2011年20%上升至29%。从3月起增长明显,1—4月、1—5月、1—6月累计同比增长都稳定在18%以上。其中,徐随销售3 000多台,同比增长24.5%,约占行业销售量52%,其他多数企业也均呈现正增长态势。

2012年1—6月,工程起重机出口情况要好于2011年同期。出口汽车起重机、履带起重机和随车起重机共计1 959台,同比增长21.1%;出口金额达到32.6亿元,同比增长61.1%。出口地区主要是亚洲、非洲、中东等发展中国家,美洲、澳洲、欧洲也有一定数量出口。出口企业主要有徐工重型、中联重科、三一、抚挖重工和徐随。徐工重型大吨位汽车起重机的出口数量明显增加,100 t以上达到150多台,销售额同比增长110%。三一的履带起重机出口数量达到126台,同比增长207%,是履带起重机实现正增长的主要推手。随车起重机出口数量同比增长56.7%,徐随出口随车起重机254台,占行业份额的86.7%。

2012年上半年,工程起重机行业处于低位趋稳的经济运行态势,下半年能否稳定增长,取决国家宏观政策的调控和世界经济的走势。

期待你的精彩评论