2011年,市场结构悄然变化

2011年,在部分刺激经济快速增长政策逐步退出,以及国际经济形势复杂多变的情况影响下,我国工程机械行业经历了第一季度的高速增长之后,出现连续几个月的下滑,行业进入调整和回归阶段。全年经历了“前高、后低、尾稳”的发展态势。据中国工程机械工业协会统计,2011年,全行业营业收入超过5 000亿元,同比增长17%。 就主要工程机械机种销售情况看,大多经历了与全行业整体态势相似的历程,除推土机和压路机销

易购AI小易生成

易购AI小易生成 2011年,在部分刺激经济快速增长政策逐步退出,以及国际经济形势复杂多变的情况影响下,我国工程机械行业经历了第一季度的高速增长之后,出现连续几个月的下滑,行业进入调整和回归阶段。全年经历了“前高、后低、尾稳”的发展态势。据中国工程机械工业协会统计,2011年,全行业营业收入超过5 000亿元,同比增长17%。

就主要工程机械机种销售情况看,大多经历了与全行业整体态势相似的历程,除推土机和压路机销量出现同比下滑外,挖掘机、装载机、平地机、摊铺机、工程起重机、混凝土机械以及旋挖钻机等7个机种的销量仍实现同比正增长。

2011年的市场起伏中,各类工程机械产品在销售结构、产能问题、研发方向、竞争格局、国际市场等方面或多或少地呈现出新的变化和特点,产能过剩、价格竞争以及市场的不确定性又使行业面临着新的考验。本期《市场》栏目,我们特邀中国工程机械工业协会各分会秘书长、顾问,对2011年行业市场的点滴进行梳理,以期通过这些直观的数据呈现出市场的变化和发展趋势。

挖掘机

本土品牌首次称冠,2012年销量将达18万台

据中国工程机械工业协会挖掘机械分会统计,截至目前,在中国生产挖掘机的企业有60多家,规划产能约60万台,代理商200多家,共生产和销售将近400种不同型号和规格的挖掘机产品,单台整机质量覆盖0.8~390.0 t。2011年,纳入统计的26家主机制造企业累计共销售各类型液压挖掘机产品176 135台,同比增长6.23%;累计出口4 530台,同比增长56.42%。

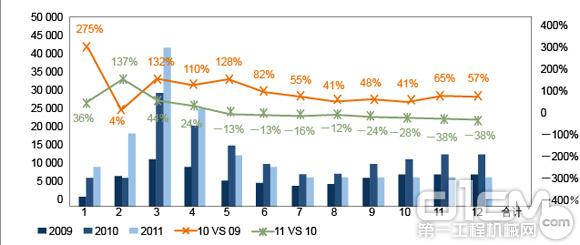

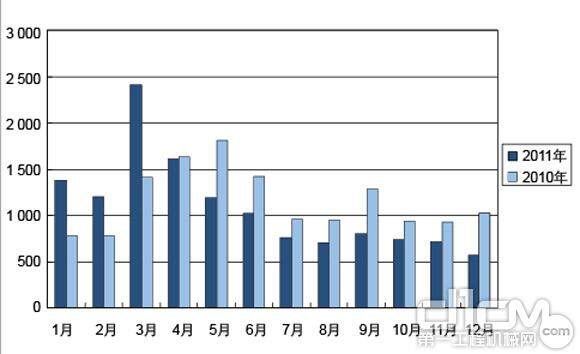

中国挖掘机械市场2009—2011年逐月市场销量及同比变化情况

中国挖掘机械市场2009—年2011逐月出口销量及同比变化情况

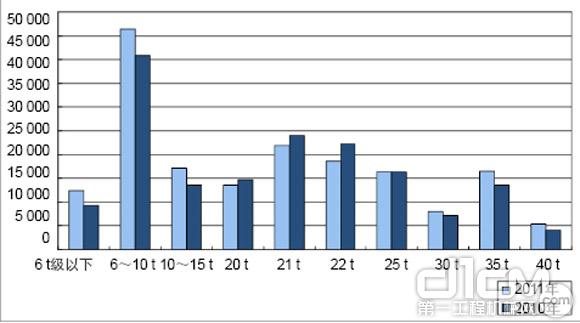

2010-2011年各吨位挖掘机销量情况

2011年各系品牌挖掘机逐月销量同比增长率

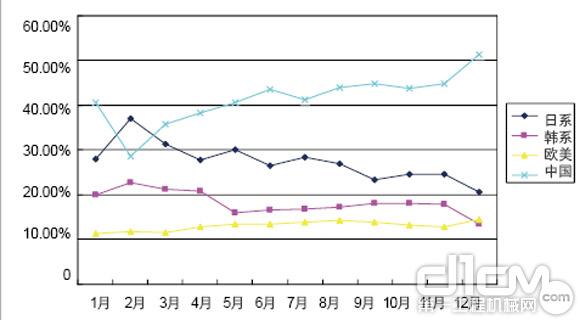

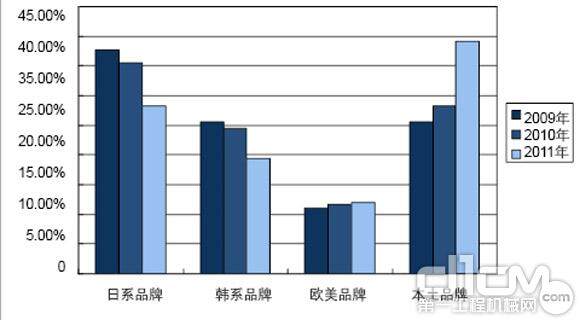

2009-2011年各系品牌挖掘机市场占有率情况

作为“十二五”的开局之年,2011年是中国经济发展中承上启下的一年。经过金融危机的洗礼后,中国挖掘机械行业遇到了前所未有的难题。受信贷紧缩、投资放缓、房地产产业宏观调控力度加强以及国内外大宗商品价格不断上涨等不利因素的影响,挖掘机销量同比、环比都出现了不同程度的降幅。2011年上半年,虽然第一季度我国共销售挖掘机74 576台,实现同比59.80%的大幅增长;但第二季度市场共销售51 254台,与2010年同期基本持平,仅增长了3.05%,5、6月的销量较2010年同期都有不同程度的下滑。2011年下半年,国内挖掘机市场持续走低,第三季度共销售24 101台,同比下滑17.53%;随着一些工程赶在年内开工,第四季度较第三季度销量略有上升,共销售26 204台,但并未像往年一样年底出现一次销量上的“小高潮”,较2010年同期仍下降了34.77%。

挖掘机市场向来是各品牌争夺的主要目标之一,2011年,我国挖掘机市场中,外资品牌占有率为60.89%,较2010年下降了10.81个百分点。其中,日系品牌同比下滑6.69个百分点,为28.91%;韩系品牌下降了5.13个百分点,占有率为19.35%;欧美品牌连续2年占有率出现上升,2011年达到12.04%。与外资品牌占有率较大幅度下降形成对比的是国产品牌的逐步崛起,市场占有率较2010年同期上涨了10.81个百分点,达到39.11%。其中,三一重机在各大企业销量都出现严重下滑的情况下,依然保持着持续增长的态势,年销售20 613台,占据中国挖掘机械市场销量第一位,本土品牌首次称冠。

在各吨位挖掘机产品中,6~10 t依然是市场中的主力机型,销量达到46 378台,占总销量的26.33%。20~25 t挖掘机销售出现下滑,除20 t挖掘机在西部地区有4%左右的增幅外,其余吨位挖掘机在全国各区域销售中几乎都出现同比负增长。

就区域需求来看,东部销量前5的省市普遍对6~10 t的挖掘机需求较大,山东、江苏、浙江对21 t级的需求也较大;河北、辽宁对21~35 t级的需求较大。中部地区,安徽和河南对6~10 t、21 t挖掘机需求较大;山西对6~10 t和35 t需求较大;湖南、湖北对6~22 t的需求较大。西部地区,四川对6~15 t、22 t、25 t的需求较大;内蒙古对25 t以上机型需求较大;广西、云南对25 t以下各机型的需求基本相同。

回顾2011 年的中国挖掘机械市场,“促销”这个词不得不提。在零首付、低首付、大奖的诱惑下,2011 年的销量或多或少地透支了今后一段时期内的市场需求。而从整体经济层面看,刚刚过去的2011年对于世界经济来说,“错综复杂”成为发展的主旋律,除了继续低迷的欧美市场外,中国经济自身也遇到不小的挑战。通货膨胀、房价高企、汇率走高、环境污染、信贷紧缩、土地和劳动力价格上升等叠加在一起,宏观经济走势变得更加扑朔迷离。与此同时,调控仍较严厉,保障房无增量,地产增速下滑不可避免,铁路投资下降将拖累基建投资增速下滑,固定资产投资增速下行趋势已成。在地产和基建两个关键下游投资增速放缓的背景下,2012 年的中国挖掘机械市场将困难重重,突破重围的难度将任重而道远。

“高度不确定性”将是2012年行业必须要面对的挑战,然而更为本质的是这种“高不确定性”可能会成为经济发展的一种常态。在一个越来越全球化的经济环境中,在一个信息传递和资金流动愈来愈快的时代,在一个产业演变日新月异的市场中,我们必须找出应对之道。当前,越来越多的挖掘机主机制造企业开始主动收缩战线,更加关注供应链的弹性和效率,也许这会在很大程度改变行业的运营方式。

2012年,整个挖掘机械市场的总体特点是“布局在上半年,机会在下半年”。2012年上半年预计增速跌幅将逐渐收窄,整个挖掘机械行业短期要经历消化库存—淡季尤为冷清—旺季并非火暴的过程。预计未来3年,中国挖掘机械市场将由快速增长转向稳健、可持续、有质量的增长。就整体销量看,预计2012年销量与2011年基本持平或小幅增长,达到18万台,增长动力并非来自投资增量,而是源于需求的进一步下沉;2013年和2014年年均增速有望超过10%,全年销量将分别达到19.8万台和21.8万台。#d1cm#page#

装载机

5 t机型缓慢下滑,小型机市场孕育生机

2011年,我国装载机行业依靠国家政策的支持和企业自身的的努力,技术上更加成熟,配套服务也更加完备,取得了不俗的销售成绩。全年实现销售246 753台,同比增长13.88%,增速同比下降37.28%。其中出口25 168台,同比增长62.27%。

2010、2011年我国装载机逐月销售情况

从各月销售情况来看,只有4月销量环比、同比均出现下滑,其余各月均保持同比正增长。2011年2月,我国装载机销量为16 304台,同比增长86.95%,为单月增长率最大值。进入传统旺季之后,3—5月单月销量均保持在2.2万台以上,月销量最大的3月超过3.9万台,刷新了2010年月最大销量2.9万台的销售纪录。进入淡季之后,月销量逐步走低,但各月销量也均超过1.6万台。同时,我国装载机的出口呈现大幅增长的态势,3月和6月出口均突破2 500台,单月增长率超过100%。

2011年,我国装载机产品格局略有变化。其中,传统优势产品5 t装载机产品仍是市场的主力机型,市场占有率为65.46%,但同比下降4.23个百分点;3 t装载机市场占有率为23.65%,同比上升2.68个百分点,是同比连续下滑2年后的首次增长。从需求趋势来看,传统优势吨位的产品市场份额出现缓慢下降,市场需求向全吨位产品扩散,小型机及特种机的市场发展孕育生机。随着施工精细程度、劳动力成本的不断提升,小型机和多功能机市场的春天很有可能在“十二五”期间到来。

从区域市场来看,装载机销售主要集中在东部地区和西部地区。其中,东部地区北京增幅最大,达到79.66%,内蒙古降幅最大,下降了19.36%。2011年西部地区市场占有率为36.71%,同比下滑1.21%,远远落后于东部(同比增长18.44%)和中部地区(同比增长17.92%)。2012年年初,《西部大开发“十二五”规划》出台,西部地区工业化和城市化建设必将带动固定资产投资快速增长,未来十年中国的固定资产投资将维持20%的平均增速,这期间仍是行业的黄金发展时期。

从品牌看,龙工装载机全年销量达到45 481台,领先其他品牌。龙工、柳工、厦工、临工4家企业共计销售装载机164 597台,占据66.71%的市场份额。小松、凯斯、卡特彼勒、利勃海尔、沃尔沃、日立建机等6家外资品牌共计向中国地区销售装载机655台。出口方面,柳工、徐工、临工3家企业占据了49.95%的市场份额。2011年全年出口业务超千台的企业还有:德工、福田雷沃重工、厦工、山工、龙工、常林股份以及泰安鲁能共计7家。#d1cm#page#

推土机

出口成为销售亮点,本土品牌竞争力进一步提升

2011年我国推土机有着“虎头蛇尾”的销售表现,全年共计销售13 094台,同比下降5.87%。2011年年初,受2010年国家基础设施建设的带动,推土机行业维持了高增长和高销量的态势,销售旺季提前到来。随着国家一系列宏观调控政策的出台,出于对资金考虑和未来房地产市场的不确定性的增加,部分项目延期开工或者暂时停工,下半年推土机销售有所减少。同时,2011年被寄予厚望的国家水利投资建设大多数处于准备阶段,由此影响了推土机下游市场的需求,也成为影响推土机市场进一步提升的原因之一。逐月来看,从4月开始推土机销售出现同比负增长,下半年月销量维持在800台左右,12月销售仅为566台,为全年销量最低月份。推土机市场的繁荣与国家产业政策息息相关,国内固定资产投资的高速增长将成为2012年行业发展的重要机遇。

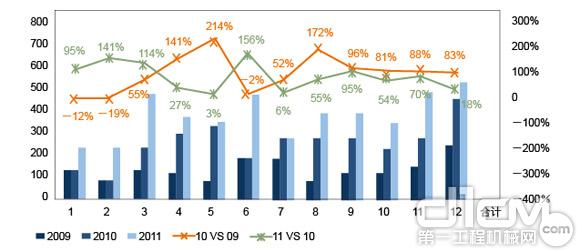

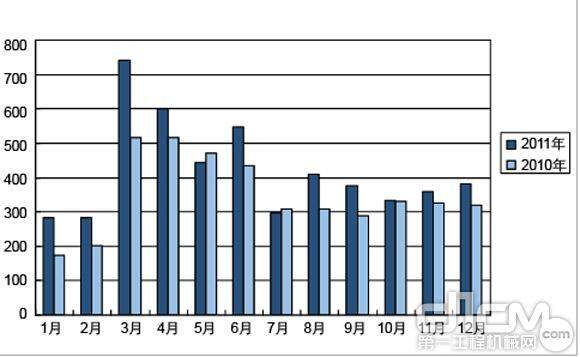

2010、2011年我国推土机逐月销售情况

在总体销量下降的情况下,2011年行业共出口推土机3 505台,同比增长51.01 %,超过2008年2 911台的历史最高水平。其中6月出口369台是全年单月出口之最;5月102.5%的同比增长率为全年最高。随着第三世界国家的日益崛起,发展中国家对基础设施建设的需求扩大,未来几年,我国的推土机产品还将延续良好的出口态势。

从产品种类来看,2011年市场呈现出小功率推土机销量下滑,大功率推土机销量上升的结构调整局面,功率为117.6 kW(160马力)的推土机占据52.17%的市场份额,与2010年相比下降了2.62个百分点。从区域市场来看,江苏以366.67%的同比增幅从2010年的第24位上升到第2位,黑龙江销售推土机739台,是销量最大的地区。全国同比呈现负增长的地区有19个之多。

2011年,我国推土机的市场集中度进一步提高,山推、彭浦、柳工市场表现强劲,增速均高于行业整体水平。其中,山推表现最为突出,销量达到8 157台,市场占有率达到62.30%。科技进步、自主创新已经逐步成为推土机企业稳定市场占有率的有效方式之一。山推通过对推土机技术的不断消化、吸收和再创新,产品升级换代快速推进,328.2 kW(520马力)大型推土机更是填补中国在此项产品的空白,其独立开发的新一代全液压推土机成功打入美国市场,2011年实现出口2 513台,占总出口量的71.07%,

2011年国际市场的活跃与国内市场的持续低迷形成鲜明对比,出口成为2011年推土机产品销售的亮点。同时,在与外资品牌的角力中,国产品牌的竞争力稳步上升。#d1cm#page#

平地机

平淡表现贯穿全年,出口增长显著

2011年,诸多工程机械机种都经历了旺季火暴增长、淡季稳定销售的过程,整体来看同比增长率都得到了较大的提升,而平地机的表现则显得较为平静。

2010、2011年我国平地机逐月销售情况

与2010年不同的是,伴随着国际市场的缓慢复苏,平地机出口数量获得较高增长,全年出口平地机2 375台,同比增长104.92%,占总销量的46.9%,出口比重同比提高18.5个百分点。良好的出口态势对总销量也有很大的拉动作用,全年平地机销售5 059台,同比增长20.45%。

逐月来看,2011年销售情况与2009年和2010年都有所不同。2009年呈现“一波三折”的特点,即一季度出现快速增长,二季度回落,6月出现首次高峰,之后12月再次大幅攀升;2010年则是3月提前开始增长,但后劲不足,4月后就开始逐月回落,下半年未形成有效反弹;而2011年可谓“高潮迭起”,先是1月同比增长63.22%,为单月同比增长之最,3月销量达到全年最大数量740台,经过短暂回落,6月再现销量“小高潮”,单月销售546台,之后的8月和9月维持30%以上的同比增长率,11月和12月继续呈现恢复增长的态势。

从省市销售市场来看,全国实现同比正增长的有江苏、黑龙江、浙江、新疆、内蒙古、安徽、辽宁7个地区,其他地区均为负增长,其中同比降幅最大的地区是海南,同比下降57.14%。江苏、新疆和内蒙古市场分别以累计销售278台、271台以及176台名列全国销售前三甲。从区域市场来看,平地机销售在东部、中部以及西部的市场份额分别为36.20%、27.90%和35.90%。

我国平地机市场的主力机型始终集中在具有适用范围广、作业效率高等特点的中等型号平地机,其他机型相对发展较为缓慢。117.6~158.0 kW(160~215马力)的产品共销售4 504台,占据销量的89.03%。

2011年平地机主要生产企业中,徐工筑路共销售1 910台,市场占有率达37.75%,鼎盛天工、柳工、常林股份销量均超过500台,3家企业合计销售2 294台,占总销量的45.34%。外资品牌中,卡特彼勒仍然保持较好的市场表现,市场占有率近年略有提升。企业出口方面,徐工筑路、柳工、鼎盛天工3家企业合计出口1 819台,占总出口量的76.59%。与2010年相比不同的是,销量前2名的企业徐工筑路和鼎盛天工的市场份额略微有所下降,柳工平地机则发展势头强劲。一段时期以来,平地机产品销量受出口影响较大,因此,预计未来市场格局可能会因出口而有所变动。#d1cm#page#

压路机

年销量同比显著下降,5 t以下机型逆势增长

2011年,受国家加强宏观经济调控、银根紧缩、基础设施建设速度放缓、拉动内需的4万亿投资计划逐步完成、高铁事故影响以及国际工程机械市场依旧低迷等多种因素影响,我国压路机总销量为21 617台,同比下降15.5%,是2011年我国工程机械销量回落较大的机种之一。

2011、2010年压路机月度销量走势对比

2011、2010年我国各区域压路机销量对比情况

就全年销售走势看,2011年,我国压路机市场跌宕起伏,1月高开高走,销量高达1 300多台,2、3月销量分别环比增长10.40%和138.08%。然而,4月销量突然下降,同比下降约0.6%;5月销量严重下滑,同比下降27.79%;6、7月销量下滑进一步加剧;8、9月销量环比略有回升,但仍无法扭转下滑的局面;12月,销量跌至全年谷底。

2011年我国新建公路项目较少,路基施工量小,许多2010年延续的公路项目,基本都已进入面层施工阶段,导致机械式单钢轮振动压路机销量大幅下降和双钢轮压路机销量增长。从机型结构看,2011年机械式单钢轮振动压路机销量同比下滑28.6%,但仍约占压路机总销量的50%,是压路机市场的主导产品。双钢轮压路机销量约占总销量的14%,同比增长7.15%。液压单钢轮振动压路机约占12%,同比增长16.97%。值得注意的是5 t以下压路机销量同比大幅增长,增长率达到30.99%。

从我国主要压路机生产企业看,2011年,徐工、柳工、洛阳路通、厦工、龙工和洛建等企业仍占据大部分市场份额,但在市场整体大幅下滑的态势下,大多数压路机主要生产企业销量同比也均出现不同程度的下滑,少数企业销量同比增长。

2011年,我国各区域压路机销量同样均出现下滑。西南地区(四川、重庆、云南、贵州)和华南地区(广西、广东、湖北、湖南、海南)下降最大,下滑率分别为37.99%和29.12%;而得益于国家大力发展新疆和西藏经济的西部地区(西藏、新疆、甘肃、青海、宁夏、陕西)下降最小,为6.86%。

我国压路机市场已经由之前的超速增长逐步回归到缓慢增长的平稳发展时期。2012年,我国公路投资形势将按照“调结构、控规模、保重点、促稳定”的发展思路,合理控制建设规模,预计新建项目增长有限。因而,预计2012年压路机市场将呈现前低后高的态势,逐渐趋于平稳。#d1cm#page#

摊铺机

需求逐渐回落,市场渐入平稳期

2011年,我国沥青摊铺机市场出现了令人始料不及的大波动,2010年未完工的许多公路在2011年基本都进入面层施工阶段,对沥青摊铺机的需求量增加,所以沥青摊铺机全年的市场形势比压路机好,月销量在下半年才出现同比负增长。据中国工程机械工业协会路面与压实机械分会的统计,2011年我国沥青摊铺机总销量为3 266台,同比增长11.13%。

2011年与2010年沥青摊铺机月度销量走势比较

2011年与2010年各区域沥青摊铺机销量对比

从月度销量看,2011年我国沥青摊铺机市场不但启动早,而且第一季度月销量同比爆增,1、2、3月月销量同比分别增长81.25%、122.32%和94.47%。4月销量达到全年的顶点,5—7月急剧下滑,7月月销量同比出现负增长。8月以后下滑程度变缓,但直到年底,持续下滑趋势仍未能扭转。

从销量结构看,2011年销量最大的仍然是8.0~9.5 m沥青摊铺机,约占总销量的60%,同比增长18.42%,是沥青摊铺机市场的主导产品;9.5~12.0 m沥青摊铺机约占11%,同比增长18.42%;6.0~8.0 m沥青摊铺机约占9%,同比下降21.12%;4.5~6 .0m沥青摊铺机销量最少,约占5%,但同比增长率最高,达到42.31%,这表明我国公路养护机械市场在增长。

2011年,我国约65%的主要沥青摊铺机生产企业销量均实现正增长,近35%主要生产企业销量同比出现不同程度下降。2011年,沥青摊铺机销量占据行业前7名的企业分别是徐工、三一重工、中联重科、华通动力、维特根、戴纳派克和沃尔沃。

就我国各区域销量而言,2011年东北地区(黑龙江、吉林、辽宁)增长最大,增长率为41.62%;西部地区(西藏、新疆、甘肃、青海、宁夏、陕西)次之,增长率为22.76%;西南地区增长16.91%;北方地区(北京、天津、河北、山西)增长14.02%;东部地区(浙江、江西、福建、上海)增长5.36%;只有中部地区销量同比下降0.35%。

我国沥青摊铺机行业高速增长的黄金时期已经结束,市场将进入到平稳发展时期。沥青摊铺机与公路建设关系紧密。2012年,“稳中求进”将成为我国经济社会发展的总基调,一方面,公路新建项目增长有限;另一方面,沥青摊铺机市场需求与公路建项目开建存在一定的滞后期。因而,2012年市场形势不容乐观,沥青摊铺机市场将会出现较长时间低迷,预计将呈现前低后高的态势,逐渐趋于平稳。#d1cm#page#

工程起重机

汽车起重机销售现拐点 随车起重机市场向好

2011年,我国工程起重机行业在国家宏观调控、货币政策以及世界经济放缓、欧债危机的影响下,全行业增速放缓,但流动式起重机销量、销售额、利润总额等指标仍创历史最高记录。全行业营业收入近423亿元,同比增长8.8%;利润总额68亿元,同比增长59.7%;工业增加值近86亿元,同比增长41%;销售台数超过47 000台,同比增长8.4%。

主导产品汽车起重机销售35 248台,其中最大起重量不超过50 t的起重机销售33 691台,占该类产品总销量的95.6%,同比小幅增长1.4%;最大起重量大于50 t、小于等于100 t的销售1 372台,同比下滑13.8%;最大起重量大于100 t的销售185台,同比增长17%。2011年,徐工重型推出目前国内最大吨位的160 t汽车起重机,并实现销售14台;中联重科销售了国内唯一的4桥80 t汽车起重机。2011年是汽车起重机销售的一个拐点,行业由高速增长期进入稳定发展的阶段。

2011年,全地面起重机销售209台,同比增长30.6%。其中,260 t级产品销量达57台,净增43台,同比增长307%;400 t级产品销售12台,净增5台,同比增长71.4%。

2011年,汽车起重机和全地面起重机共销售35 457台,同比增长仅0.87%,销量与2010年基本持平。年销量达到千台以上的企业有徐工重型、中联重科、三一和柳工。这4家企业共销售32 678台,占汽车起重机(包括全地面起重机)总销量的92.2%,生产集中度非常高。四川长起和马尼托瓦克东岳重工的销量均降到千台以下。11家主要生产汽车起重机的企业中,仅4家企业实现了销量同比正增长。增长幅度较大的企业有三一和京城重工,同比增长率分别达到75.7%和13.4%。

2011年,履带起重机销售2 082台,同比增长20.5%,创历史最高记录。其中,35~200 t的履带起重机销量同比增长率达到12.8%;220~400 t的产品销量同比下降13%;而450 t以上的产品同比增长53.6%。

企业方面,履带起重机销售额在10亿元以上的企业依次是中联重科、三一、徐工建机和抚挖重工。4家企业销量占全行业的85.8%,销售额占全行业的93.0%。2011年中联重科的销售业绩最为突出,由2010年的第4位越居第1位,销售量和销售额同比分别增长了121.0%和58.4%。产品方面,2011年,三一的1 600 t履带起重机推向了市场。同时,三一的3 600 t和中联重科的3 200 t履带起重机也成功下线。至此,国外企业对超大吨位履带起重机的垄断已不复存在。

随车起重机销售9 000多台,同比增长27.5%;销售额超过11.5亿元,同比增长9.0%。随车起重机受宏观经济的影响较小,市场仍有一定的上升空间。其最大生产企业徐工,2011年销量达4 800多台,同比增长55.1%,销售额同比增长48.0%。此外,轮胎起重机仍然停留在年销100多台的水平,近几年来变化不大。

2011年工程起重机出口比2010年有所增长,但比历史最高记录的2008年还有一段差距。出口总台数超过3 000台,同比增长27.9%,销售额超过47亿元,同比增长21.2%。其中,汽车起重机、履带起重机和随车起重机分别出口2 372台、479台和436台,分别同比增长30.6%、32.0%和22.8%。#d1cm#page#

混凝土机械

车载泵市场将迎来春天,产能过剩日渐显现

混凝土机械销量与国家建基本建设项目多少以及投资方向息息相关。2011年,高铁建设项目被叫停或缓建,对混凝土机械行业是一个严重的挑战,特别是主要客户对象为高铁施工单位或部门的企业,受到的影响尤为明显。

车载泵市场将迎来春天,产能过剩日渐显现

但是,2011年,政府加速保障性住房建设政策的出台,弥补了高铁建设方面需求下降带来的市场缺口。据中国工程机械工业协会混凝土机械分会估测,2011年我国混凝土机械行业销售额为1 000亿元左右,增幅约10%。销售额占工程机械行业总销售的比例仍然保持在20%左右。与整个工程机械行业销售形势类似,2011年,混凝土机械行业经历了一段“前高、中低、后稳”的发展历程。

2011年,混凝土机械各产品中,泵车销售11 748台,同比增长30.0%;车载泵销售4 799台;混凝土搅拌运输车销售65 165辆,同比下降7.0%;混凝土搅拌站(楼)大约销售9 000套,同比增长12.5%。与柴油机驱动的拖式混凝土泵相比,车载泵价格略高,但其便捷的移动性能使得该产品逐步被用户所接受,预计未来几年其所占混凝土输送泵销量比例仍会有所增加,逐渐代替部分常见的拖式混凝土泵的市场份额。目前,拖式混凝土泵生产企业众多,受上牌公告限制的影响,有生产和销售车载泵资质的企业较少,市场竞争情况尚不激烈。

就市场集中度看,混凝土泵车的集中度十分明显,2011年,三一和中联重科两家企业产销量占全行业总量的89%,占据行业垄断地位。从产值来看,2011年,三一和中联重科两家企业在混凝土机械产品方面的销售额加起来超过500亿元,占混凝土机械行业总产值的50%以上,基本保持了2010年的格局。近年来,有若干上市公司在混凝土机械领域投入了大量资金,开工建设了诸多混凝土机械产业园,市场的产量过剩已日渐显现。

技术层面,2011年9月28日,中联重科80 m碳纤维臂架泵车问世,11月18日,中联重科首台62 m碳纤维臂架泵车落户大连。碳纤维技术在泵车臂架上的首次应用,不仅使得泵车产品自重减少了40%,同时有效保证了设备的稳定性。

近十年我国经济建设的高速发展,为混凝土机械行业提供了一个广阔的发展空间和市场。在金融危机的影响下,国外几家混凝土机械知名企业相继被中国企业所兼并或将要被兼并。但国外知名品牌多年来在市场中已具有相当的影响力,预计收购后在一段时期内会对销售产生一定的影响。在并购这份无形资产时,企业尚且需要慎重考虑。#d1cm#page#

旋挖钻机

热销机型出现下滑,市场格局逐步变化

据中国工程机械工业协会桩工机械分会统计,2011年,我国15家旋挖钻机主要生产企业共生产销售旋挖钻机约1 900台,比2010年略微增长11%。其中,上半年我国旋挖钻机行业延续了2010年的增长态势,共销售旋挖钻机1 200台左右,同比增长30%左右。就各季度销售看,第一季度销售746台,是历年来最好水平;第二季度开始下滑,销售466台,同比下降38%;第三和第四季度共销售700台左右。

热销机型出现下滑,市场格局逐步变化

从旋挖钻机机型看,由于受高铁建设减速的影响,往年销量最大的扭矩为200 k•Nm、220 kN•m和250 kN•m的旋挖钻机销量受到严重影响,销售最差;150 kN•m以下的小型旋挖钻机和280 kN·m以上的大型旋挖钻机销售情况良好。

就各区域市场销售情况看,我国西南、西北、中南等地域中,内蒙古、重庆、昆明、成都、武汉、长沙、鄂尔多斯、兰州和乌鲁木齐等城市是2011年旋挖钻机的主要市场。西南地区由于特殊的地质结构,扭矩在280 kN·m以上的大型旋挖钻机受到该地区市场青睐。在大型旋挖钻机研发上提前做准备的企业,在西南地区都取得了不错的销售业绩,如南车北京时代2011年仅在重庆地区的销售额就超过2亿元。此外,为了减少桩基础施工的安全事故,政府也在推广使用先进的施工设备。如重庆、成都等地建委已经发文禁止人工挖孔桩,这对带动旋挖钻机市场起到了积极的作用。预计未来几年,西南地区仍将是我国旋挖钻机的主要市场。2011年,由于全国各地保障房建设的需要,150 kN•m以下小型旋挖钻机在北方大部分地区销售势头也较为抢眼。

2011年,各主要旋挖钻机企业销售中,三一超过500台,中联重科超过300台,徐工、山河智能、南车北京时代接近或超过200台。从企业销售机型看,南车北京时代280 kN•m以上的大型旋挖钻机在西南地区销售比较好。三一、山东鑫国、郑州川岛的150 kN•m以下的小型旋挖钻机在北方地区的销量增加。随着中联重科等企业的追赶速度逐渐加快,三一一枝独秀的局面正在改变,旋挖钻机市场的集中度也在悄然变化 。

2012年,预计国民经济增长速度放缓,基础施工必将首先受到影响,旋挖钻机市场全年将呈现出上半年较为冷清、下半年稍有起色的态势,总销量很难超过2011年的水平。

期待你的精彩评论