优质发动机:中国呼唤工程机械企业奔腾的心

近年来,工程机械行业高端液压件主要依赖进口,压缩了整机制造商的利润空间。因此我国从政府到企业都积极地推动自主液压件品牌的开发与制造。例如,国家推动成立辽宁阜新和四川泸州两个“液压产业集群示范基地”;徐工、三一和柳工等企业开始加大各类工程机械配套用液压元件研发制造的投资。但是,很多人却忽视了另一个更加值得重视的工程机械的核心部件——发动机。发动机对于工程机械产品的重要性可以说是不言而喻的。一方面,从

易购AI小易生成

易购AI小易生成 近年来,工程机械行业高端液压件主要依赖进口,压缩了整机制造商的利润空间。因此我国从政府到企业都积极地推动自主液压件品牌的开发与制造。例如,国家推动成立辽宁阜新和四川泸州两个“液压产业集群示范基地”;徐工、三一和柳工等企业开始加大各类工程机械配套用液压元件研发制造的投资。

但是,很多人却忽视了另一个更加值得重视的工程机械的核心部件——发动机。

发动机对于工程机械产品的重要性可以说是不言而喻的。一方面,从供应链安全角度分析,发动机关系到整机制造商的产能安全。在2010年上半年我国工程机械市场井喷的时候,很多整机企业努力提高现场作业效率,加班加点,充分发挥产能,但是却因为发动机无法满足供应而眼睁睁地看着千台以上的订单流失。而部分发动机企业甚至没有预料到这突如其来的火爆局面,只能紧急扩充产能。但罗马毕竟不是一日建成的,这又怎能解决燃眉之急呢?

更重要的一方面,一台工程机械产品的性能如何,与其发动机的性能息息相关。而且,发动机成本在整机成本中占比较大,是整机制造商实现成本竞争力的关键因素。发动机和整机一体化,也有利于优化动力匹配性,有利于统一的售后服务。目前在工程机械最重要的子行业——挖掘机行业里,多数国产品牌是配备进口发动机,原因之一就是国产发动机在满足转速与耐久性方面与实际要求还有差距。

工程机械企业奔腾的心

版权声明:本稿件为《今日工程机械》杂志向第一工程机械网独家供稿,如需转载请务必标明原稿出处及作者,违者必究!

#d1cm#page#

小松发展发动机的曲折之路

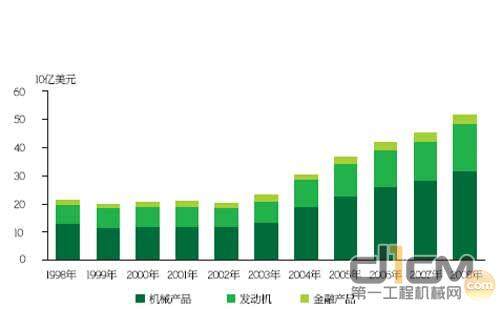

众所周知,卡特彼勒作为工程机械行业的巨擘,其核心业务由机械产品、发动机和金融产品3部分组成。其中发动机收入可以占到总收入中约1/3的份额(见图1)。

图1 1998-2008年卡特彼勒的主营业务收入构成

小松在二战之后的15年获得了一段很好的发展时机,在这段时间里,小松完善了产品种类,并开始实施出口。20世纪60年代,小松开始了其著名的“包围卡特”战略,并明确提出通过做好关键环节的技术准备和全面提升产品质量为海外拓展奠定良好的基础。其中,改变自身发动机生产水平低、产品质量差的局面是小松的战略重点之一。

发动机技术的开发与应用有着很长的周期,而且20世纪60年代后的日本发动机市场已经有了三菱、铃木和尼桑等强势竞争者,这的确给小松的发展带来了难度。但凡事都有两面,日本本土市场的高门槛也增加了海外品牌的进入难度,包括康明斯这样的全球发动机领先企业。正是在这样的背景下,小松在1961年与康明斯走到了一起,双方签订了15年的技术合作协议,康明斯提供给小松生产4/6缸H和NH发动机的技术和生产权,用于配套小松自产的履带牵引机和建筑机械设备等。小松通过此合作获得产品技术水平的提升,而康明斯则获得每一台发动机与整机适当比例的知识产权收益。

值得一提的是,两家来自不同国家并有着不同文化的企业的合作之路并不是一帆风顺的。20世纪70-80年代,日本发动机市场进入红海,日系产品普遍比美系产品价格低20%甚至更多。小松迫于压力也降低自身产品价格,这影响了康明斯的收益。同时,小松自行开发的发动机也有拓展美洲市场的意愿。

正当双方的合作关系出现裂痕之时,卡特彼勒却在发动机领域强势崛起,日本本土发动机市场竞争压力也进一步加大,小松与康明斯也终于在1993年实现了完整意义的合作。双方各出资50%分别在日本和美国建立了小松-康明斯发动机公司和康明斯-小松发动机公司。小松-康明斯公司在日本生产B系列柴油发动机,主要供给小松的工程机械产品,而康明斯-小松公司在美国生产30L发动机,全部供给康明斯外销。在日本的小松-康明斯公司中,主要由康明斯控制产品的设计与质量,而小松的分销网络将主要负责相应发动机的售后服务。

随着双方合作的逐渐深入,小松-康明斯已不满足于仅提供工程机械设备用发动机,他们不断向其他领域延伸,如重型车辆、机车、工业机械、船舶和海洋发动机等。小松-康明斯的柴油发动机可以适用于最棘手的作业场地,并且仍有出色的表现。2010年初,日本的小松-康明斯发动机有限公司迎来了“50万台生产制造里程碑”,无独有偶,2009年在中国这个最重要的工程机械市场,小松挖掘机超越了斗山获得市场占有率第一,这与小松发动机的强大功能及卓越稳定性密不可分。#d1cm#page#

中国柴油发动机市场情况

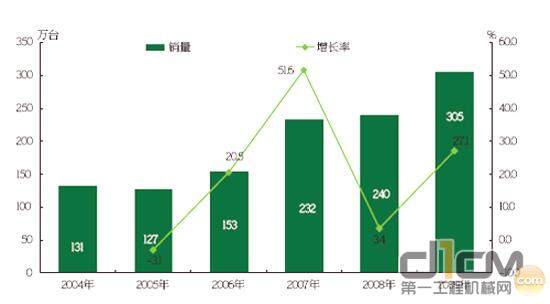

一般工程机械产品、重卡大都采用柴油发动机,这是由于其运转需要很强的动力装置,随着柴油机的性能提升,它的应用范围正在向中、轻型货车等扩展。中国的柴油发动机行业在过去的5年间保持了快速增长趋势,2009年销量大约为305万台,年均复合增长率为18%(见图2)。未来随着主机行业的发展,柴油发动机的前景仍是非常看好的。

图2 2004-2009年我国柴油发动机销量及增长率

数据来源:内燃机工业协会、汽车工业协会和正略钧策研究分析

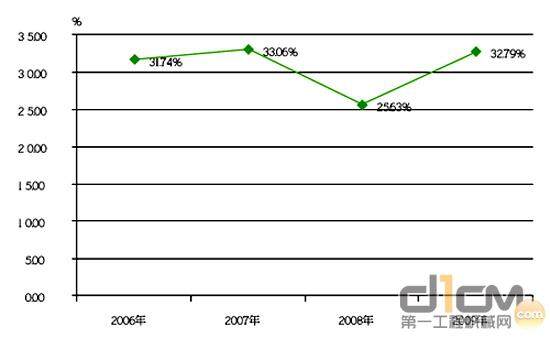

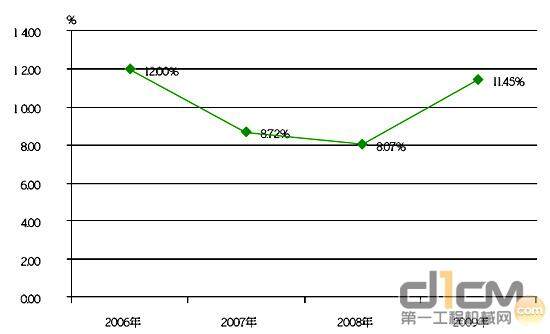

中国的柴油机市场经历了多年的发展,由于市场竞争的原因,近年开始出现两极分化。低端轻型柴油机因为同质化严重,企业逐渐面临困境:如全柴主要以低端单缸柴油机销售为主,其近4年平均毛利率仅为10%左右;而相对高端的柴油发动机制造商毛利率较高,如潍柴的优势在大功率发动机市场,而大功率的发动机利润率较高,潍柴近4年的平均毛利率达到30%(具体数据分析见图3和图4)。

图3 2006-2009年潍柴毛利率变化情况

图4 2006-2009年全柴毛利率变化情况

尽管中国柴油机市场中已经有了玉柴、潍柴和一汽等老牌强势企业,但其产品相对于国外品牌在噪音、烟度、排放、可靠性和使用寿命等方面都有不小的差距。#d1cm#page#

呼唤中国工程机械企业的优质发动机

2009-2010年,面对新一轮的五年规划,我国有4家工程机械企业不约而同地提出了千亿元的目标,笔者在为我国的民族品牌积极进取、勇于超越而喝彩的同时,也衷心希望企业不仅仅是多元化扩张产品线,进行相互存量的竞争,而是能将整机产品的心脏掌握在自己手中。因为如果不将发动机全部或部分控制在自己手中,即使实现了千亿元目标,我国的工程机械企业也将面临“核心动力不足,根基欠稳”的问题。再看看其他工程机械巨头:特雷克斯、沃尔沃、利勃海尔和斗山等都直接或间接地控制着发动机制造商。而且,我国政府的振兴装备制造业政策也在积极推进产业结构的升级,企业推动发展高端发动机产品也是与这一政策相一致的。

诚然,与液压件一样,进入发动机领域面临较高的门槛,我国工程机械企业进入发动机行业一定会遇到各种各样的困难。但是小松的发动机之路给我们很多的启示:我国的工程机械企业也可以走兼并联合、合资合作、引进技术投资等多种发展发动机的途径……2009年9月徐工与斗山各出资50%成立了发动机合资公司,已经迈出了工程机械企业发展发动机的第一步。工程机械方兴未艾,在各企业争相做大做强之时,让我们热切地呼唤中国工程机械企业奔腾的心。

期待你的精彩评论