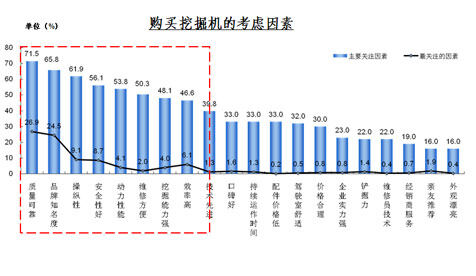

于孟生:挖掘机发展“危”和“机”(视频)

在秉承“为行业提供深度服务”宗旨的前提下,中国工程机械第八届营销高峰论坛暨2010中国工程机械代理商年会于2010年11月1日在武汉召开。除了延续往届会议的主题论坛以及“高端对话”等特色之外,会议将重装上阵,推出“六大专题分论坛”、“会展展示”、“流通领域市场报告”和“营销服务评选及颁奖盛典”等数个板块。 第一工程机械网( www.d1cm.com)对中国工程机械第八届营销高峰论坛暨2010中国工

易购AI小易生成

易购AI小易生成 在秉承“为行业提供深度服务”宗旨的前提下,中国工程机械第八届营销高峰论坛暨2010中国工程机械代理商年会于2010年11月1日在武汉召开。除了延续往届会议的主题论坛以及“高端对话”等特色之外,会议将重装上阵,推出“六大专题分论坛”、“会展展示”、“流通领域市场报告”和“营销服务评选及颁奖盛典”等数个板块。

第一工程机械网( www.d1cm.com)对中国工程机械第八届营销高峰论坛暨2010中国工程机械代理商年会做了全程网络直播。以下为山东临工工程机械有限公司执行总裁于孟生在市场渠道专场论坛上发表的题为《中国挖掘机行业发展的“危”和“机”》的讲话。

山东临工工程机械有限公司执行总裁于孟生

于孟生:尊敬的冯秘书长,全国各地的代理商、老总们,大家下午好。我今天下午讲的题目有三个:第一,行业现状——可预期增长;第二,发展趋势——机会与挑战;第三,临工挖掘机的双品牌战略。

行业趋势一:我国工程机械行业正处于国际化进程当中

国内市场全球化,中国工程机械到了什么,集装箱、港口机械、造船遥遥领先于世界,这是整个国际市场的一个进程。

行业趋势二:挖掘机将成为工程机械重要产品,刚才秘书长说了,围绕主题共同探讨、共同学习。工程机械处于成熟期,中国的销量很大,在一个成熟期,挖掘机还是快速成长期,包括叉车、起重机。

挖掘机行业处于加速期,挖掘机从起步期到加速期,产品已为大众所认识,但需要不断进行产品的更新换代,提高产品技术水平。市场需求逐步放大。公司销售收入迅速增长。从这张图上也看到挖掘机的发展趋势。我们认为挖掘机在2015年可能要超过25台,行业协会的数还要小一点,各个厂家都要进入这个领域,也看出这个产品有广阔的发展空间。

各机型趋势均衡,更多市场应用,在2003年小型机数量还是很小的,到后来逐渐在均衡发展,大家可以看出挖掘机在加速均衡发展。

市场逐渐成型,从这张图可以看到,东部各省量比较大,但是我们还要看到潜在的市场在哪里,今天来了很多有实力的代表,不管是国产品牌,还是外资品牌。我专门走访过沃尔沃的巴西的最大的代理商,给我了几个体会,通过战略合作互利共赢是很好的发展方式。

加速期

趋势均衡

市场逐渐成型

#d1cm#page#

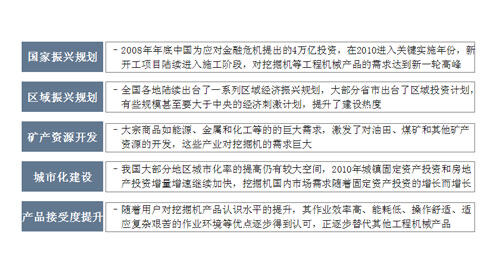

发展趋势一:总需求继续增长

国家振兴规划。2008年年底中国为应对金融危机提出的4万亿投资,在2010年进入关键实施年份,新开工项目陆续进入施工阶段,对挖掘机等工程机械产品的需求达到新一轮高峰。

区域振兴规划。全国各地陆续出台了一系列区域经济振兴规划,大部分省市出台了区域投资计划,有些规模甚至要大于中央的经济刺激计划,提升了建设热度。

矿产资源开发。大宗商品如能源、金属和化工等的巨大需求,激发了对油田、煤矿和其他矿产资源的开发,这些产业对挖掘机的需求巨大。中国的能源,随着全球能源的稀缺,慢慢都在精耕细作在发展。

城市化建设。我国大部分地区城市化率的提高仍有较大空间,2010年城镇固定资产投资和房地产投资增量增速继续加快,挖掘机国内市场需求随着固定资产投资的增长而增长。

产品接受度提升。随着用户对挖掘机产品认识水平的提升,其作业效率高、能耗低、操作舒适、适应复杂艰苦的作业环境等优点逐步得到认可,正逐步替代其他工程机械产品。产品接受度提升,也给生产厂家带来了挑战,能不能满足他们的需求,这都是需要生产厂家来跟进市场。

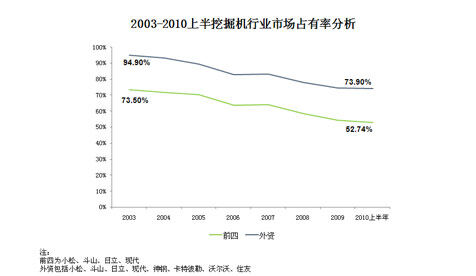

发展趋势二:随着参与者的增加,竞争将加剧

2003-2010年上半年挖掘机行业市场占有率分析,包括国产品牌竞争力,国外品牌竞争力,都值得我们好好分析。

3-5年后,10家左右有实力的企业竞争力会凸显,市场竞争在加剧,中国挖掘机行业市场演变分析:10年前外资独大市场,外资品牌占据了绝大部分市场份额,形成对市场的绝对垄断。到现在散点市场。3-5年后稳定市场。

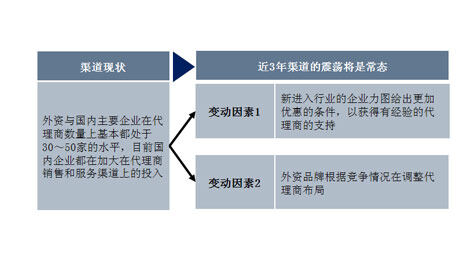

渠道的震荡也不可避免

上游的演变自然带动了下游的演变,一旦上游出现整合,下游渠道随着出现变动。

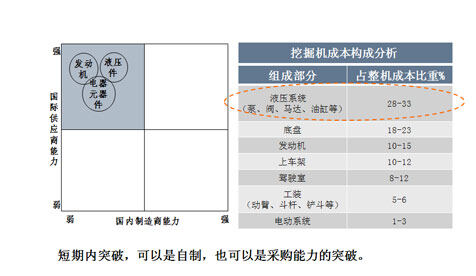

发展趋势三:短期内突破关键零部件限制,企业才能获得发展优势

短期内突破,可以是自制,也可以是采购能力的突破。

发展趋势四:外资品牌及合资品牌对后市场的控制力及盈利能力

关键零部件的生产能力,这是主机厂有一定竞争力的关键。关键零部件的战略采购能力,也是现实问题。后市场价格控制力及盈利能力。

我觉得挖掘机品牌市场大有可为,今天有沃尔沃中国代理商,对代理商的最大的考核指标,营运能力有多大,要看市场在下滑的时候的情况,市场量在下滑,你的后市场有没有萎缩。

发展趋势五:品牌和产品性能将更受关注

总需求

竞争

中国挖掘机行业市场演变分析

渠道的震荡也不可避免

关键零部件

品牌和产品性能

#d1cm#page#

技术协同

产品线

三、临工挖掘机的双品牌战略

推力一:山东临工挖掘机和沃尔沃的双品牌战略

临工和沃尔沃在合作的时候,就提出了山东临工的品牌战略,我们的合作协议非常明确签订以后,必须是沃尔沃的专有技术、专有产品,当时我们考虑到中国的产品快速提升,还想借助外资品牌集中的研发能力,来提高我们的产品竞争力。奥迪在中国,一汽奥迪沃尔沃当时确实双品牌战略,也考虑到中端市场潜力是巨大的,中端市场要向高端市场趋势迈进,通过方方面面确立了双品牌战略,双品牌目标的含义。

两个品牌的分割和不同标准。沃尔沃和山东临工两个品牌的分割还是不同,可能有很多沃尔沃的代理商在这里,感觉这个产品推向市场以后的冲击,沃尔沃非常清楚,高端品牌在哪里,95%的市场没有做,内部的品牌定位做到非常严格的地位。我们要面向普通的市场,也做了中短期产品与市场规划。

提升临工品牌的知名度、美誉度。沃尔沃在这方面给予我们大力的支持,包括临工在这几年大块推动临工品牌的提升,临工在中央一台、在中央二台都投放了广告,包括我们2011年土丘主战场,我们用团队精神,我相信通过临工的产品质量、双品牌确定的定位,临工品牌一系列运营,临工品牌还会在中国,包括在海外市场,还是有知名度,还是要大幅度提高。

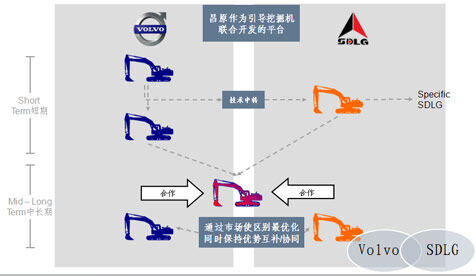

推行推力二:沃尔沃和山东临工挖掘机产品的技术协同

技术、产品,通过市场使区别最优化,同时保持优势互补/协同。哪些要区别沃尔沃,逐渐向哪些高端产品迈进,山东临工产品要走向哪个品牌,都做了非常细的规划。

推力三:产品线不断丰富

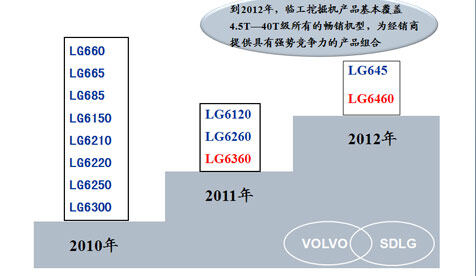

到2012年,临工挖掘机产品基本覆盖4.5T-40T级所有的长效机型,为代理商提供具有强势竞争力的产品组合,2012年要做更多的产品。

推力四:和沃尔沃协同的挖掘机采购和制造平台

采购平台:哪些零部件由沃尔沃全部供应,哪些产品在内部生产,这些产品的技术都是由沃尔沃提供,包括结构件,

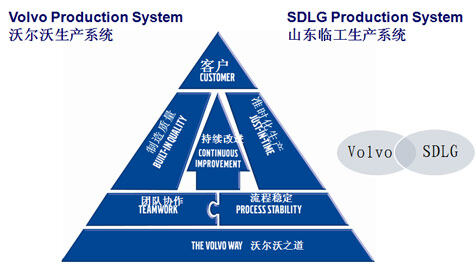

推力五:不断引进沃尔沃先进生产管理模式

生产管理也是我们合作的关键一步

推力六:年产2万台的中大型挖掘机建设项目2011年9月投产

现在年产能是6000,明年9月份投产的挖掘机生产线。

最后我讲一下打造独立经营、专业化、标准化的销售渠道。临工在挖掘机方面,从生产到营销,挖掘机产业基于多年的发展核心,包括我们的生产,发展我们的渠道,现在与沃尔沃的配合下,一些信息技术的支持,用信息化指导渠道的发展。未来三年的销量和市场占有率,这是我们的目标。

临工希望

今天有很多挖掘机老总,临工进入挖掘机行业是比较晚的,临工进入挖掘机是通过沃尔沃的支持,做了一个非常长远的战略规划,而且我们的目标,是做国内合作品牌的第一产业,我们希望各位老总如果有兴趣代理临工挖掘机的,我们有合作的空间,也欢迎各位有机会到山东去参观。

生产管理模式

挖掘机建设项目

未来三年临工的销量和市场占有率

期待你的精彩评论