2010上半年工程机械市场分析与展望(下)

特约记者 王对玉 装载机 1.装载机行业高调复苏,二季度再提速作为我国最成熟的工程机械分支,装载机行业经历过辉煌,同时也经历过惨淡。2010年上半年,我国国内装载机市场终于从金融危机的阴影中解脱出来,总计实现销量111 449台,比上年同期增长了69.5%,较一季度的增速也有所加快。半年的销量已接近2009年全年的水平,超过2008年危机前的销量指日可待。上半年,除2月份外其他各月销量均超过20

易购AI小易生成

易购AI小易生成 特约记者 王对玉

装载机

1.装载机行业高调复苏,二季度再提速

作为我国最成熟的工程机械分支,装载机行业经历过辉煌,同时也经历过惨淡。2010年上半年,我国国内装载机市场终于从金融危机的阴影中解脱出来,总计实现销量111 449台,比上年同期增长了69.5%,较一季度的增速也有所加快。半年的销量已接近2009年全年的水平,超过2008年危机前的销量指日可待。上半年,除2月份外其他各月销量均超过2009年同期水平,累计销量超过2008年同期水平,装载机行业已经复苏,不仅创造了1月销量首次破万台的新纪录,还把3、4、5月带入2万台时代。其中4月份销量高达28 155台,同比增长105.9%,随后,销量环比开始下降(见图7)。

相比国内市场而言,装载机出口市场表现更加出色。2010年上半年,累计实现装载机出口6 891台,比上年同期3 532台增长95.2%。自1月份起,出口量开始稳步上升,3月份销量达到1 300台(见图8),同比增速达到最高位的122.1%,4月出口量达到最大值1 375台,同比增长70.0%。预计该出口板块下半年将继续保持平稳增长势头。

2.小型机增长最快,50系列比重依旧最大

2010年上半年,我国装载机市场各机型均实现正增长。其中,增长最快的是3t以下的小型机,同比增长175.4%(见图9);50系列机型增速相对适中,依旧是市场主流,实现销售80 246台,同比增长75.8%,占全行业72.1%的比重(见图10),比上年同期提高了2.7个百分点;30系列累计销售22 576台,同比增速仅为35.0%,是三大机型中增长最慢的,比重为20.3%,下降了5.1个百分点。整体上看,装载机市场仍有向大吨位和小吨位两极化发展的趋势,这跟我国现阶段经济发展所处的阶段是密切相关的。预计当我国的城市化进程推进到一定程度、经济结构更趋合理后,小型机的比重有望得到更快速的提升。

3.装载机行业集中度进一步提高

多年来装载机市场竞争激烈,但格局基本稳定,行业集中度高,实力相当的生产企业竞争力也表现得越来越均衡。2010年上半年,行业前三甲柳工、厦工和龙工市场份额之和为52.2%,撑起行业半边天。厦工是上半年市场份额增长最快的装载机品牌,同比上年提高了3.2个百分点。而排名第四的临工市场份额也有所增加。其余品牌的市场份额均有一定程度的下滑。

4.全国大提速,华北和内蒙古表现出色

与全国各省表现相一致,2010年上半年我国区域市场增速比一季度普遍加快。增速最高的仍然是华北地区,同比增长102.3%(见图11),比重最大,为22.1%,也是销量比重增幅最大区域,比2009年同期提高了3.6个百分点;其次是华东地区,同比增长85.8%,销量比重为19.9%,比重比一季度提高了1.7个百分点;东北地区与华东地区增速相当,比重由2009年的7.8%提高至现在的8.6%;而西南地区销量为14 898台,是上半年销量比重下降最快的区域,由2009年的16.3%下滑至13.4%,减少了2.9个百分点;华中地区同比增长49%,销量比重为13.2%,下滑了1.8个百分点;西北地区销量比重为17.5%,同比下滑1.5个百分点。

2010年上半年,全国各省装载机销售全部实现正增长。其中,增速在100%以上的省份有5个,增速在50%以上的省份有18个,增速在30%以下的省份仅有3个,西藏增速最低,同比增长24.4%。增速最快的是福建省,同比增长132.2%。内蒙古采煤业的繁荣,极大地刺激了当地对装载机、挖掘机等的销售,上半年累计销售装载机8 298台,同比增长118.3%,增速仅次于福建省,成为装载机销售最多的省份。增速超过100%的还有青海省,同比增长116.1%,河北省同比增长113.5%,山东省同比增长111.3%。

推土机

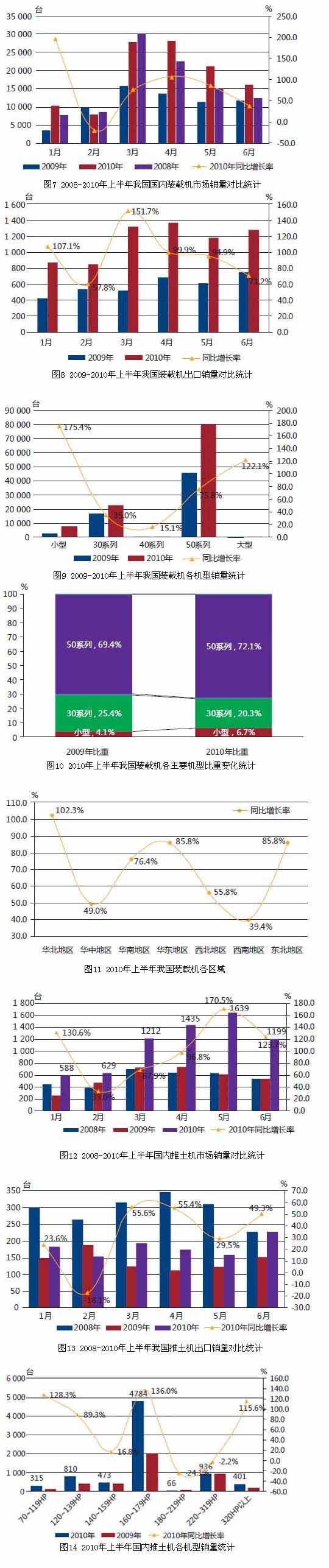

1.推土机超常规增长,国内市场贡献最大

2009年下半年,推土机市场开始进入复苏期。进入2010年以后,国内推土机市场异常繁荣,一季度销量为2 429台(见图12),同比增长67.3%;二季度继续超预期地迅猛增长,增速加快至128.4%,实现销量4 273台,5月份单月销量达到1 639台,远超以往同期水平,创造了自2008年以来单月销量新纪录,同比增长170.5%;2010年上半年所有月份销量都超过2009年和2008年同期,累计完成推土机内销6 702台,同比增长101.8%,增长之快前所未有。增长贡献率高达93.3%,国内市场成为行业超常规增长的主力军。

2.出口板块,大幅度复苏的迹象并不明显

金融危机发生前,出口是推土机行业增长的主要推动力。金融危机发生后,二者的角色发生了转换,自2009年起出口便失去了往日的光辉,内销却突然发力成为行业增长的新动力。2010年上半年,累计完成推土机出口1 089台(见图13),同比上年增长28.7%,与2008年同期相比下降38.4%,远远落后于国内市场增长的步伐。2010年上半年出口量占比滑落至14%,增长贡献率仅为6.7%。考虑到国际环境的不确定性和对世界经济二次探底的担忧,很难判定出口板块能否像国内市场那样完成复苏并打一场漂亮的翻身仗。因此,行业出口大幅度复苏的迹象并不明显。

3.中型推土机旺销,基建是主要推动力

2010年上半年,销量增长最快的是160~179HP系列中型机,同比增长136.0%(见图14),同时也是销量比重最大的机型。上半年累计完成销售4 784台,占全行业销量的61.5%,比上年同期提高13.6个百分点。比重下滑最快的是162kW(220HP)以上的大吨位机型,累计完成销售1 337台,比重下滑了近10个百分点。从历年来我国推土机行业出口的机型分布可以看出,162kW以上大型机是推土机出口的主力机型,而近年来出口板块却一直表现乏力。因此我们可以得出结论,出口板块的不景气是导致大马力推土机销量比重大幅下降的直接原因之一。此外还有大型矿山、油田等传统大马力客户需求下降等原因。

压路机

2010年上半年,我国压路机行业国内市场大获丰收,国际市场欠火候。国内市场累计完成销量13 951台(见图15),同比增长105.9%,增速在工程机械行业也是名列前茅。其中,国内市场完成销售12 243台,同比增长122.0%,出口市场完成销售1 708台(见图16),同比增长35.6%。一高一低的增长特点与另一种互补型路面机械推土机行业的增长极其相似。虽然国内市场取得了大丰收,但出口市场还处在危机后的恢复阶段。2008年至今,出口量在全行业中的比重一直在大幅下降,从37.8%下降至2010年的12.2%,下滑了近25个百分点。从现行的市场走势来看,出口板块单月销量环比已经开始下降,因此下半年销量超过2008年的希望不大。国内市场虽然增速也有所放缓,但全年销量仍将保持快速增长,而且行业销量比重会继续提高。

(续完)

期待你的精彩评论