长风破浪会有时——后危机时期看中国工程机械进出口

编者按: 2009年,一度驱动中国经济高歌猛进的外贸,却成为拖累复苏之重负,全年进出口下降了13.9%。2010年,净出口对中国经济增长的贡献可望小幅转正,但增速将明显低于中国加入WTO后的年平均水平,不排除出口增速低于GDP增速的可能。 主要发达国家2010年的经济走势尚不明朗,尽管目

易购AI小易生成

易购AI小易生成

编者按:

2009年,一度驱动中国经济高歌猛进的外贸,却成为拖累复苏之重负,全年进出口下降了13.9%。2010年,净出口对中国经济增长的贡献可望小幅转正,但增速将明显低于中国加入WTO后的年平均水平,不排除出口增速低于GDP增速的可能。

主要发达国家2010年的经济走势尚不明朗,尽管目前发达国家的部分指标出现改善迹象,但是复苏的基础尚不稳固,“二次探底”的变数仍然存在。

对于中国自身来说,出口和投资驱动的经济增长,在2010年极有可能发生变革。外部经济即使走出衰退,对中国产品的需求也不可能迅速回到危机前的水平,金融危机引发的不是常规的商业景气循环,而是深刻的结构改变,复苏不意味着回归原有均衡,而是在更低的水平上实现新的均衡。

正在掀起的“去杠杆化”风潮将从根本上改变西方人的消费习惯,中国将不可避免地面对一个“萎缩”的世界市场。另外,中国在全球贸易中的比重已经达到较高水平,2009年中国出口额占全球出口的比重已超过9%,注定将遭遇更加频繁的贸易摩擦以及面临人民币升值的压力。

从平衡的角度来说,调结构、促内需,将外贸在经济增长中的贡献度逐渐恢复到一个正常化水平,这也是必由之路,虽然路途尚远。

回到中国工程机械行业上来,产品的进出口受海外市场环境影响依然较大,而另一方面,进出口业务在企业的战略版块划分中日趋凸显其重要性,如何见微知著、判明形势,进而采取相应的策略和行动来打好这场布局海外的战役,可能是每一家致力于海外市场的中国企业都在考虑的问题。因此,本刊特邀请在中国工程机械进出口研究方面造诣颇深的中国工程机械工业协会的江琳副秘书长撰写了此文。

上篇

遭遇滑铁卢的2009年进出口

2008年10月,国际金融危机爆发并迅速波及到全球实体经济,发达经济体出现了整体负增长,发展中国家和新兴市场受到了严重的冲击,世界经济步入了全面的停滞和衰退。受外部环境影响,我国工程机械出口也急剧下滑,截至2009年年底,工程机械主要出口产品(出口额在5 000万美元以上)的增长率是-70%左右,下降幅度之大远远超出多方预期。相比入世6年来62.7%的年平均增长率,出口实实在在地经历了冰火两重天。

当前,美国等发达国家经济出现触底企稳迹象,已经开始进入复苏进程,全球的经济衰退趋于结束。随着国际市场的缓慢升温,国内企业对出口的期望值也开始提升。因此,我们有必要对2009年工程机械的进出口情况进行回顾和总结,分析出口市场格局的变化和发展趋势,为企业下一步出口市场的选择和产品的定位提供参考性的意见。

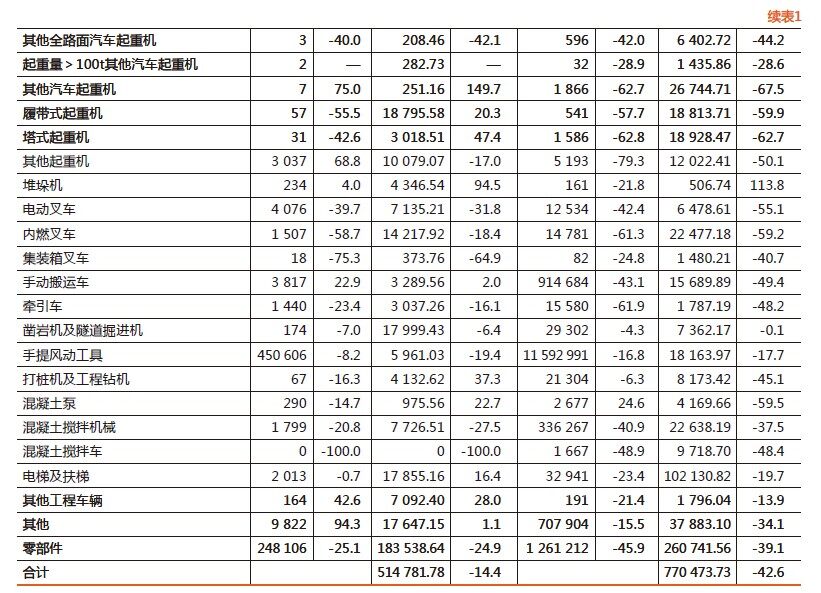

据海关统计,2009年工程机械的进出口总额为128.6亿美元,比上年减少33.9%,贸易顺差为25.6亿美元,比上年减少48.4亿美元,同比下降65.4%。其中进口总额为51.5亿美元,比上年减少14.4%,占国内市场份额的15.8%,比上年下降2.9个百分点;出口总额为77.1亿美元,比上年减少42.6%,占国内销售份额的17%,比上年下降了50%。具体数据汇总见图1及表1-4。

下篇

2009年进出口的六大“特征”

纵观2009年工程机械进出口形势,归纳之后有以下6大特征。

1.进口区域基本维持原有格局,产品结构有所改变

我国工程机械进口集中度较高,进口国家(地区)前10位的合计金额就占到进口总额的91%。2009年进口的国家和地区共72个,其中从亚洲进口最多,为30.5亿美元,比上年减少19.2%,占进口总额的59.2%,同比下降了3.5个百分点;排在进口国家(地区)前三位的是日本、德国和韩国,其进口额合计为36.8亿美元,比上年减少15%,占进口总额的71.5%。其中从日本进口21.2亿美元,比上年下降21.7%,占进口总额的41%,主要产品有二手履带式挖掘机(占同类产品进口量的80%)、电梯(占同类产品进口量的82%)、履带式推土机(占同类产品进口量的73%)和零部件(占同类产品进口量的28%);从德国进口8亿美元,与上年持平,占进口总额的15.5%,主要产品有履带式起重机(占同类产品进口量的65%)、沥青摊铺机(占同类产品进口量的95%)和大于100t的起重机(占同类产品进口量的100%);从韩国进口7.7亿美元,比上年下降7.6%,占进口总额的15%,主要产品有履带式挖掘机(占同类产品进口量的14%)、轮胎式挖掘机(占同类产品进口量的82%)和零部件(占同类产品进口量的26.6%)。

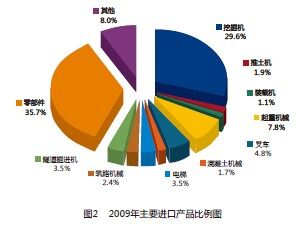

国际金融危机后,进口工程机械的产品结构发生了较大变化,整机占进口总额的比重上升,零部件比重下降。2009年累计进口整机33.1亿美元,比上年减少7.3%,占进口总额的64.3%,同比上升了5.3个百分点;零部件进口18.4亿美元,比上年减少24.9%,占进口总额的35.7%,同比下降了4.9个百分点。除挖掘机、装载机、隧道掘进机和叉车外,起重机、电梯和筑路机械所占进口总额的份额比上年有所提升,其中起重机上升了1.7个百分点、筑路机械上升了1.2个百分点、电梯上升了1个百分点(详情见图2)。得益于国家政策调控,进口二手履带式挖掘机有明显下降,比上年减少13.9%,所占进口整机的份额下降了3.4个百分点,且进口价格有所提高。大马力推土机、摊铺机、沥青搅拌设备、混凝土泵、桩工机械、平地机、堆垛机、汽车起重机、履带式起重机和塔式起重机等产品进口额持续增长;推土机、叉车、汽车起重机、电梯和桩工机械价格逐年上升,产品规格向大型高档化发展;摊铺机、装载机和起重机械有逐年下降的趋势;零部件的价格开始趋稳。

2.出口产品结构微调,整体价格呈下降趋势

2009年工程机械出口产品结构变化不大(详情见图3),累计出口整机51亿美元,比上年减少44.2%,占出口总额的66.2%;零部件出口26.1亿美元,比上年减少39.1%,占出口总额的33.8%。大部分产品的出口是负增长,其中挖掘机、装载机、大马力推土机、平地机、履带式起重机、塔式起重机、汽车起重机、叉车、混凝土泵和混凝土搅拌运输车等产品的出口下降幅度在40%以上。仅有部分产品如大于100t的全路面汽车起重机、铲运机、堆垛机、机场用车和救火车的出口为正增长。出口产品中挖掘机、推土机、平地机和汽车起重机的平均价格稳步上升,产品向大型和高附加值方向发展;零部件的价格继续走高;产品平均价格出现下降的有摊铺机和沥青搅拌设备。但从整体看,出口整机数量下降20.5%,而金额下降44.2%,出口价格呈整体下降趋势,海外市场的竞争将日趋激烈。

3.出口区域集中度下降,规律性差

工程机械产品出口的趋向性并不强,大部分产品是分散出口,规律性较差,出口国家(地区)前10位合计金额仅占出口总额的38%。2009年共出口国家和地区203个,其中向亚洲国家出口最多,为35.3亿美元,比上年减少42%,占出口总金额的45.8%;排在出口国(地区)前三位的是美国、日本和印度,其出口额合计为13亿美元,比上年减少53.6%,占出口总额的16.9%。其中向美国出口6亿美元,比上年下降41.3%,占出口总额的7.9%,主要产品有手提风动工具(占同类产品出口量的71.6%)、扫雪机和吹雪机(占同类产品出口量的40%)、手动搬运车(占同类产品出口量的19.6%);向日本出口3.6亿美元,比上年下降63.3%,占出口总额的4.7%,主要是零部件(占同类产品出口量的13.2%);向印度出口3.4亿美元,比上年减少54%,占出口总额的4.4%。前几年出口的热点国家如俄罗斯、阿尔及利亚、阿联酋、沙特阿拉伯、印度、南非、巴西、阿根廷、智利、安哥拉、巴基斯坦、印度尼西亚、荷兰、土耳其、澳大利亚、泰国、乌克兰和爱尔兰等都出现大幅下降,具有一定规模(出口额在5 000美元以上)并保持增长的国家和地区仅有:尼日利亚、埃塞俄比亚、肯尼亚、坦桑尼亚、埃及、越南、缅甸、斯里兰卡、乌兹别克斯坦、委内瑞拉和中国香港。

4.一般贸易唱主角,外资、国企、私营三分出口天下

2009年我国工程机械进出口贸易70%以上是一般贸易,其中进口占74.6%,比上年上升了4.6个百分点;出口占70.3%,比上年下降了3.7个百分点;一般贸易连续4年保持顺差,说明我国工程机械企业出口能力和国际竞争力开始增强,为整体进出口贸易顺差的形成贡献了主要力量。在进料加工贸易中,进口占7.9%,出口占14%,加工贸易保持顺差体现了出口产品的附加值有所提升;另外外商投资企业作为投资进口的设备和保税区转口货物各占进口额的2.9%和12.3%,均出现下滑;由于对外承包工程的拉动,多出口了11 761万美元,使其出口份额也上升了4.2个百分点。

2009年我国工程机械进口仍以外资及合资企业为主,占进口总额的52.4%;私人企业占21.1%;国有企业出现正增长并超过私营企业,所占份额由上年的20.5%上升为26%。出口贸易基本是三分天下,外资及合资企业占36.5%,比上年增加了1.5个百分点;国有企业占30.6%,上升了3.1个百分点;私人企业占30.6%,有小幅下滑。2009年工程机械进出口主要贸易方式及2009年各类经营企业进出口情况详细见表5-6。

5.传统市场复苏缓慢,谨慎回避中东、东欧高风险区域

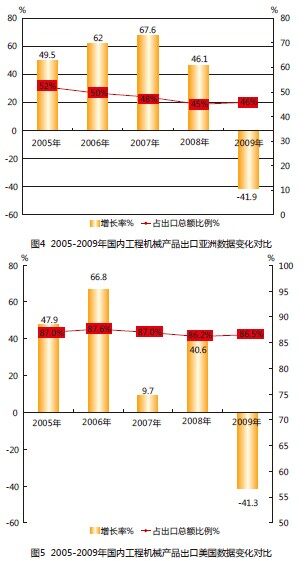

近几年来,国际工程机械的市场份额有了较大变化,以北美、欧洲和日本为主的传统市场份额出现较大下滑。亚洲和美国是我国工程机械传统出口市场(图4-5),亚洲出口金额占出口总额的一半左右,但所占市场份额逐年缩小,增长率也有所下降;北美洲市场实际就是美国市场,美国在北美的市场份额近几年来一直保持在86%~90%,非常稳定,具有一定的抗跌能力。在后危机时期,随着经济恢复增长以及美国政府救助措施效果的逐步显现,美国经济将缓慢复苏呈上升趋势,但由于失业率攀升、通胀和财政赤字等诸多不确定因素的干扰,仍面临下行的风险。

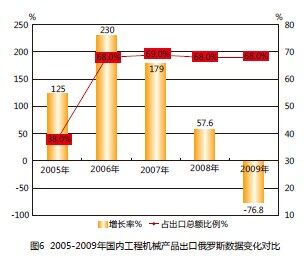

东欧和中东属于近几年高增长的市场,增长幅度较大,但抗风险能力也相对较差。当金融危机到来时,沙特、阿联酋、伊朗和卡塔尔等中东主要出口市场下降了50%,其中阿联酋下降了70.2%,给众多国际投资者带来巨大的经济损失,人称“迪拜之殇”;俄罗斯占东欧出口的70%左右,前5年的平均增长率达158%,2009年降至负76.8%,且国内进口工程机械的保有量较高,属于典型的高增长和高风险地区,应特别注意规避风险(见图6)。

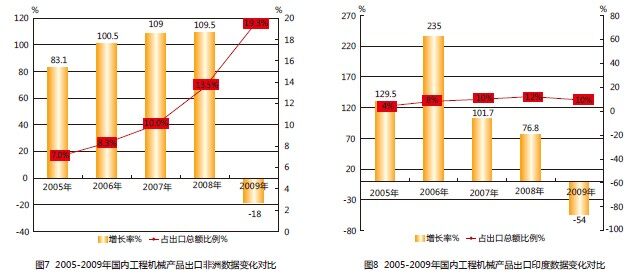

6.非洲、拉美等新兴经济体具有引领增长的潜在优势

金融危机爆发以来,亚洲和非洲的新兴市场经济体提前开始复苏,拉美新兴市场经济体表现出较强的韧性。尽管其经济总量无法同发达国家相提并论,但当前世界经济的增量主要来源于新兴市场和发展中经济体,他们对发达国家的依赖程度在逐渐降低,而庞大的基础设施建设将为价廉物美的中国工程机械提供颇具前景的市场,其中西非和东非、印度、越南及委内瑞拉等都是值得重点关注的地区和国家(见图7-8)。2010年新兴市场将全面复苏,并引领世界经济的增长。

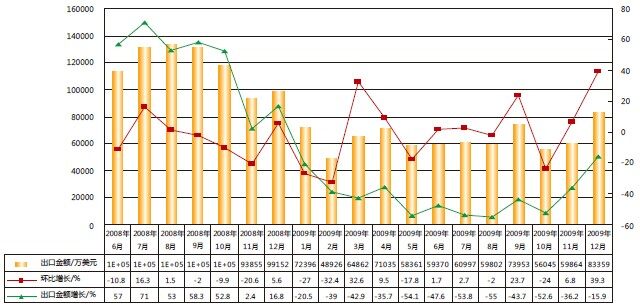

2009年在50年不遇的严寒中过去了,中国工程机械的出口也经历了一个寒冬(见图9)。2010年全球经济可能是一个低增长的温和复苏,将会在一定程度上改善我国经济增长的外部环境,促进我国对外贸易实现增长,但增幅不会太大。由于2009年12月工程机械出口环比陡增了39.3%,出现了企稳向好的迹象。预计2010年工程机械的出口将有一个恢复性增长,全年有望达到10%左右的增幅。

根据中国商务部的统计,2009年以来,中国遭遇的贸易摩擦案件数量和金额均创历史最高。截至11月,共有19个国家和地区对中国发起“两反两保”(反倾销、反补贴、保障措施、特保措施)贸易救济调查103起,其中反倾销调查67起,反补贴调查13起,保障措施调查16起,特保调查7起,涉案金额约120亿美元。此外,部分WTO规则,如特保措施的贸易转移条款,也会引发贸易摩擦的连锁反应。

工程机械产品如何避免这些困局,也是众多进军海外市场的业内企业所必须积极应对的挑战,进而不断积累经验。未来中国出口的增长,将更加依赖工程机械产品等附加值较高的资本密集型和技术密集型机电类产品。目前来看,中国在这些产品上仍拥有较大的成本优势。如果国内的工程机械企业不断重视技术研发,大力开拓发展中国家市场,工程机械类产品占出口的比重无疑将进一步提升。

从市场结构看,中国出口在美日欧等发达国家的比重,已经接近20%的“上限”。中国外贸的增长将更多地依靠新兴市场。

中国政府此前进行的部分自由贸易协定谈判,将在2010年开始生效。由于自贸区最基本的条件是优于世贸组织的市场准入程度和其他优惠程度,一般来讲,自贸区内部贸易增速明显高于同期各国与其他市场的贸易增速。以中国-东盟自由贸易区为例,自《货物贸易协议》实施以来,中国已从东盟第六大贸易伙伴上升为第三大贸易伙伴;2009年最后两个月,东盟与中国间的当月贸易额也已超过日本,成为中国第三大贸易伙伴。2010年1月1日自贸区全面建成后,中国与东盟双方90%以上的产品享受零关税待遇,双方贸易仍将稳定扩大。

中国-秘鲁自贸协定、《亚太贸易协定》第四轮谈判成果均有望于2010年开始实施。随着自贸协定逐步进入实施阶段或进入降税高峰,中国出口回升的基础将更加稳固,市场进一步多元化。

总的来说,2010年乃至今后几年的中国工程机械进出口,挑战和机遇并存,这也就如同大海一样,波涛和朝阳同在,在这种时候,对于业内企业,战略和智慧都是重要的,但更重要的还是勇气。“直挂云帆济沧海,长风破浪会有时”,一往无前的斗志是使我们最后胜利的源动力。

期待你的精彩评论